Was die Technik heutzutage ermöglicht, war vor wenigen Jahren noch undenkbar. Bargeld ist schon länger bei vielen von uns ein eher seltener Begleiter. Doch welche alternativen Zahlungsmöglichkeiten gibt es mittlerweile und welche kommen für mich in Frage?

Wir bringen Licht ins Dunkel und zeigen ihnen, wie Sie auch ohne Bargeld durch den Alltag kommen.

Electronic Payment (ePayment)

Das ePayment steht für die elektronische Abwicklung von Bezahlvorgängen. Wir unterscheiden hier in zwei Kategorien:

» ePayment im Internet

Diese Variante ermöglicht das schnelle, ![]() digitale Bezahlen von online gekauften Waren und Dienstleistungen über ein entspr. hinterlegtes Girokonto. Hierzu gehört beispielsweise auch Paydirekt, das neue online Bezahlverfahren der Banken und Sparkassen zum sicheren Bezahlen im Internet. Eine TAN-Eingabe ist nicht erforderlich, es wird einfach mit einem Benutzernamen und dem dazugehörigen Passwort bezahlt. Außerdem sichert der Käuferschutz den Kaufvorgang zusätzlich ab.

digitale Bezahlen von online gekauften Waren und Dienstleistungen über ein entspr. hinterlegtes Girokonto. Hierzu gehört beispielsweise auch Paydirekt, das neue online Bezahlverfahren der Banken und Sparkassen zum sicheren Bezahlen im Internet. Eine TAN-Eingabe ist nicht erforderlich, es wird einfach mit einem Benutzernamen und dem dazugehörigen Passwort bezahlt. Außerdem sichert der Käuferschutz den Kaufvorgang zusätzlich ab.

» ePayment im Handel

Um meinen Einkauf im Supermarkt mit einem mobilen Endgerät zu bezahlen gibt es drei gängige technische Optionen: Blue Code, QR-Code-Verfahren, TAN-Verfahren und NFC. Auf letzteres gehen wir hier kurz näher ein. NFC steht für Near Field Communication. Das bedeutet, dass beide Geräte (z.B. Smartphone und NFC-Terminal an der Supermarkt-Kasse) in einem geringen Abstand gehalten werden müssen, um eine Datenübertragung zu ermöglichen. Einige Supermärkte und Discounter bieten den Bezahlservice per NFC bereits an. Auch bei einigen Automaten ist NFC heute schon eine mögliche Zahlungsweise.

Mit dem Smartphone bezahlen (Mobile Payment)

In der Theorie könnten wir unsere Geldbörsen heute bereits gänzlich zu Hause lassen, wenn wir beispielsweise ein aktuelles Handy-Modell besitzen. Verfügt mein mobiles Gerät über die bereits erwähnte NFC-Technologie (genauer: eine freigeschaltete NFC-Antenne), können mit den gespeicherten Zahlungsinformationen (i.d.R. ein hinterlegtes Girokonto oder eine Kreditkarte) durch das Halten an ein entsprechendes Terminal Waren oder Dienstleistungen bezahlt werden.

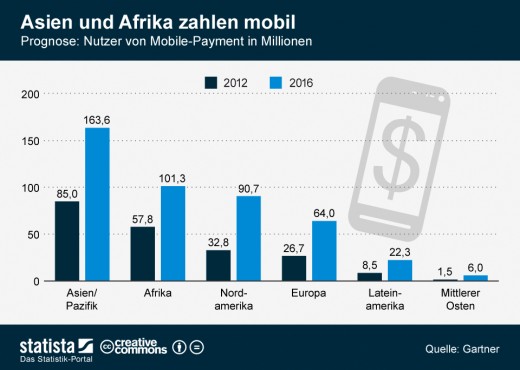

In Asien und Afrika nutzen die meisten Menschen Mobile Payment. In Europa ist das Thema hingegen noch nicht so sehr verbreitet. Die Prognose für 2016 lässt allerdings eine deutliche Steigerung weltweit erkennen:

» Peer-2-Peer Payment

Hierbei werden meist kleinere Beträge zwischen zwei Personen überwiesen. Dies kann generell natürlich über die klassische Überweisung, z.B. am SB-Terminal oder über das Online-Banking, geschehen. Neue Technologien ermöglichen jedoch auch einfachere, kontaktlose Wege, um schnell die 5,- EUR, die mir ein Freund neulich geliehen hat, zurück zu geben. In Europa gibt es bereits mehr als 50 Anbieter für Peer-2-Peer Transaktionen. „Kwitt“ ist eine Neuerung, die genau für solche Situationen entwickelt wurde. Zahlungen bis 30,- EUR können auf Basis der im Smartphone hinterlegten Kontakte ohne Eingabe der IBAN oder einer TAN gesendet oder angefordert werden. Hierbei landet das Geld nicht auf Drittkonten, sondern direkt auf dem Girokonto des Empfängers. Kwitt steht Sparkassenkunden seit dem 28. November über die ‚Sparkasse‘ oder die ‚Sparkasse+‘-App zur Verfügung.

Hierbei werden meist kleinere Beträge zwischen zwei Personen überwiesen. Dies kann generell natürlich über die klassische Überweisung, z.B. am SB-Terminal oder über das Online-Banking, geschehen. Neue Technologien ermöglichen jedoch auch einfachere, kontaktlose Wege, um schnell die 5,- EUR, die mir ein Freund neulich geliehen hat, zurück zu geben. In Europa gibt es bereits mehr als 50 Anbieter für Peer-2-Peer Transaktionen. „Kwitt“ ist eine Neuerung, die genau für solche Situationen entwickelt wurde. Zahlungen bis 30,- EUR können auf Basis der im Smartphone hinterlegten Kontakte ohne Eingabe der IBAN oder einer TAN gesendet oder angefordert werden. Hierbei landet das Geld nicht auf Drittkonten, sondern direkt auf dem Girokonto des Empfängers. Kwitt steht Sparkassenkunden seit dem 28. November über die ‚Sparkasse‘ oder die ‚Sparkasse+‘-App zur Verfügung.

Kontaktlos bezahlen mit der EC-Karte am Beispiel von Girogo

Girogo ist eine kontaktlose Prepaid-Bezahlvariante der Deutschen Kreditwirtschaft für Kleinbeträge bis 25 Euro.

Technische Voraussetzung beim Nutzer ist entweder ein Smartphone oder die Bankkundenkarte, die jeweils einen RFID-Funkchip besitzen. Dieser beinhaltet ebenfalls den NFC-Übertragungsstandard. Sparkassenkunden können diese Funktion mit ihrer SparkassenCard also bereits nutzen (mehr). Die „Einrichtung“ ist denkbar einfach: Bevor Sie mit girogo bezahlen können, müssen Sie einen Geldbetrag auf den Chip Ihrer Karte laden. Maximal ist ein Ladeguthaben von 200 Euro möglich. Inzwischen kann man bereits an 19.000 Akzeptenzstellen in Deutschland mit girogo bezahlen.

Sonstige Möglichkeiten

Eine weitere kontaktlose Bezahlfunktion ist die Fotoüberweisung. Dabei wird ein Foto mit dem Smartphone oder Tablet von einer Papier-Rechnung gemacht. Dank intelligenter Texterkennung werden alle zahlungsrelevanten Daten extrahiert und die Überweisungsmaske automatisch befüllt. Kein lästiges Abtippen mehr. Einfach knipsen, kontrollieren, absenden. Kunden der Sparkasse können diese Funktion ebenfalls ab sofort über die Sparkassen-App nutzen.

Das Angebot girogo als Variante der Geldkartenfunktion ist oder wird zukünftig nicht mehr weiter angeboten. Ich persönlich hielt das für bestimmte Bereiche des Zahlungsverkehrs eine nützlich Möglichkeit. Leider sind die Informationen bezüglich der Sicherung der auf der Geldkarte(girogo) gespeicherten Guthaben sehr widersprüchlich. Die allgemeine und saloppe Auskunft ist : „Karte weg,Guthaben weg „. Nach Info von geldkarte.de :

Bei Verlust:

– White-Card: Das GeldKarte-Guthaben ist wie Bargeld zu betrachten: „wenn weg, dann weg.“

– kontogebunden: Da die girocard personenbezogen ist, kann nach Ablauf einer bestimmten Frist (i.d.R. ein halbes Jahr nach Ablauf der Gültigkeit) das Guthaben auf Antrag erstattet werden.

Grundsätzlich müssen Ansprüche zu ihrer Erfüllung geltend gemacht werden. Somit der Karteninhaber darauf hinweisen, dass noch Geld auf der GeldKarte geladen ist und die Auszahlung des Betrages verlangen. Die Bank muss sich dann darum kümmern, sofern ihre AGB den Prozess wie oben beschrieben vorsehen.

Wie also ist Verfahren bei der Förde-Sparkasse (nach AGB)?

Wird das Guthaben nach einer Karenzzeit automatisch erstattet oder ist dazu ein Auftrag des Karteninhabers notwendig ?

Die Förde Sparkasse ist natürlich immer daran interessiert vielfältige Zahlungsverkehrswege für unsere Kunden anzubieten. Das girogo-Verfahren wurde in der Vergangenheit leider zu wenig nachgefragt – der Trend geht zur girocard kontaktlos. WhiteCards geben wir als Förde Sparkasse nicht raus.

Generell ist das Guthaben bei girogo nicht versichert. Bei einem Diebstahl kann der Kunde seine Karte sperren lassen und das Guthaben widerrufen. Bis zum Widerruf wird mit 150€ gehaftet. Wenn der Kunde jedoch seine Sorgfaltspflichten nicht verletzt hat und eine polizeiliche Anzeige vorlegt, verzichtet die Förde Sparkasse auf eine Schadensbeteiligung.

Grundsätzlich gilt, dass der Kunde eine Zurückbuchung des Guthabens also des Aufladebetrages veranlassen muss. Dies ist beispielsweise der Fall, wenn die Karte gelöscht wird aufgrund eines Verlustes oder gesperrt ist. Im Zweifel immer zu unseren Kolleginnen und Kollegen in die Filiale gehen und sich erkundigen – dafür sind wir vor Ort.

Falls noch Fragen bestehen, einfach Bescheid geben… und wir haben auch noch weitere Zahlungsverkehrswege, die interessant sind!

Das bedeutet dann wohl dass das Kundenguthaben . dessen Erstattung nicht explizit beauftragt wird , an das ausgebende Institut fällt. Demnach sollten auf den entprechen Bilanzposten diese Beträge ansammeln.

…..

Position 501 Geldkarten-Aufladungsgegenwerte; darunter: auf Euro lautend

Siehe „Richtlinien zu den einzelnen Positionen des Hauptvordrucks (HV1 und HV2)“, „II. Passiva“, Position HV22/329

Position 502 Netzgeld-Aufladungsgegenwerte

Hier sind die in Position HV21/326 „übrige Passiva“ enthaltenen Netzgeld-Aufladungsgegenwerte

und ähnliche Ausprägungsformen elektronischen Geldes gesondert anzugeben, sofern sie nicht in

Position HV22/329 enthalten sind. Dabei handelt es sich um vorausbezahlte elektronische Zahlungseinheiten,

die vom Benutzer auf dem Computer gespeichert und einmalig oder mehrfach zur

„anonymen“ Zahlung verwendet werden

Position 326 Übrige Passiva

Hierzu gehören

….

11. die auf den Börsenverrechnungskonten der kartenausgebenden Banken passivierten Geldkarten-

Aufladungsgegenwerte (in Position HV22/329 und ggf. in Position HV22/501 gesondert

auszuweisen)

12. Netzgeld-Aufladungsgegenwerte (in Position HV22/502 gesondert auszuweisen)

Position 329 Geldkarten-Aufladungsgegenwerte

Hier ist der in Position HV21/326 „übrige Passiva“ enthaltene Saldo aus den auf den Börsenverrechnungskonten

der kartenausgebenden Banken passivierten Geldkarten-Aufladungsgegenwerten

und den mit diesen Karten getätigten Umsätzen gesondert anzugeben.

Siehe „Richtlinien zu den einzelnen Positionen des Hauptvordrucks (HV1 und HV2)“, „II. Passiva (HV21 und HV22)“, Darunter-

Position HV22/501

…

Wo also bleiben die Guthaben der Eigentümer ?

An dieser Stelle gehen wir für die Allgemeinheit etwas zu tief in die Materie. Schreiben Sie uns gerne eine Email an social.media@foerde-sparkasse.de und wir werden Ihnen Ihre individuellen Fragen zur Thematik schnellstmöglich beantworten.

Viele Grüße