Sobald die ersten Sonnenstrahlen durch die graue Wolkendecke luschern, gibt es für den gemeinen Deutschen meist kein Halten mehr! ES IST GRILLSAISON!!

Wussten Sie, dass Sie Ihr Grillvergnügen versichern können? Nein, die Rede ist nicht von der einen Grill-Versicherung. Hierbei geht es viel mehr um die möglichen Fälle, die Sie ganz gezielt absichern können. Gerade Grill-Anfänger können den Abend an der Glutmaschine so ganz entspannt angehen. Erfahren Sie hier, was passieren könnte und wie Sie sich absichern können. Außerdem haben wir für Sie die besten Tipps für das perfekte BBQ zusammen gestellt.

Wussten Sie, dass Sie Ihr Grillvergnügen versichern können? Nein, die Rede ist nicht von der einen Grill-Versicherung. Hierbei geht es viel mehr um die möglichen Fälle, die Sie ganz gezielt absichern können. Gerade Grill-Anfänger können den Abend an der Glutmaschine so ganz entspannt angehen. Erfahren Sie hier, was passieren könnte und wie Sie sich absichern können. Außerdem haben wir für Sie die besten Tipps für das perfekte BBQ zusammen gestellt.

So viel vorweg: Verbrannte Würstchen verhindert keine Versicherung!

Die Haftpflichtversicherung

Die kennt eigentlich jeder. Die Haftpflichtversicherung haftet, wenn man für Schäden an einem Dritten verantwortlich ist. Beim Grillen könnte eine solche Situation entstehen, wenn der Grillmeister ein großer Befürworter von Brennspiritus ist oder wenn der Schnäppchengrill vom Supermarkt nebenan nicht sicher auf dem heimischen Rasen steht. Verletzt sich ein Gast durch solche Umstände, muss man für eventuelle Behandlungs- und Folgekosten aufkommen.

Eine Haftpflichtversicherung übernimmt diese Kosten und diese können schnell sehr hoch werden. Wichtig bei der Wahl der Versicherung: auch grobe Fahrlässigkeit sollte inbegriffen sein. Natürlich wird jeder Fall individuell geprüft aber ohne diesen Zusatz verweigert die Versicherung ihren Dienst auf jeden Fall, wenn z. B. ein Schaden durch gänzlich unsachgemäße Anwendung von Brennspiritus passiert ist.

Unfallversicherung

Wurde man ohne Fremdverschulden selbst verletzt, ist man mit einer Unfallversicherung gut bedient. Im Ernstfall kann diese zum Beispiel für Rehabilitationsmaßnahmen aufkommen oder auch bei Umbaumaßnahmen zur Barrierefreiheit am Haus unterstützen.

Wurde man ohne Fremdverschulden selbst verletzt, ist man mit einer Unfallversicherung gut bedient. Im Ernstfall kann diese zum Beispiel für Rehabilitationsmaßnahmen aufkommen oder auch bei Umbaumaßnahmen zur Barrierefreiheit am Haus unterstützen.

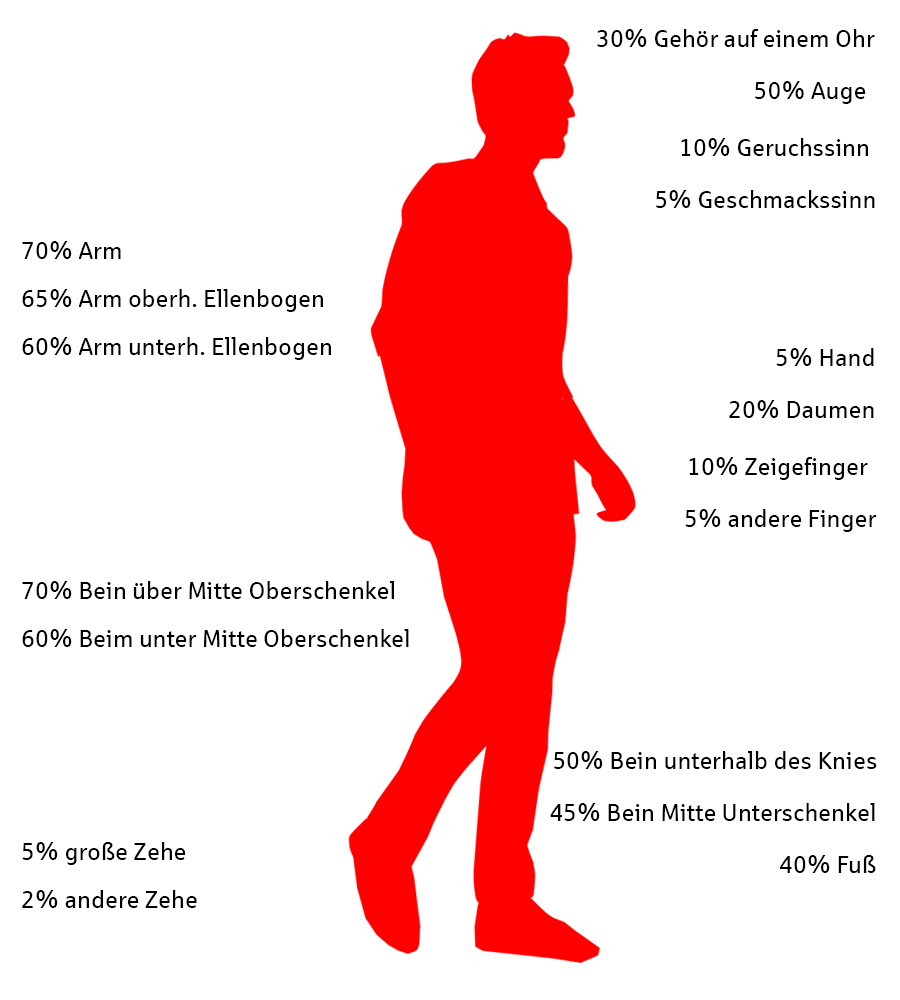

Abhängig von der jeweiligen Verletzung erhält der Versicherte einen bestimmten Anteil seiner vertraglich geregelten Versicherungssumme. Dieser Anteil wird durch die sogenannte „Gliedertaxe“ festgelegt. In ihr werden Körperteile mit bestimmten Prozentsätzen versehen. Beim Verletzten eines Körperteils zahlt die Unfallversicherung dann den zugeteilten Prozentsatz der Versicherungssumme aus.

Es ist also wichtig, eine möglichst hohe Versicherungssumme zu wählen. Als Faustformel gilt hier das zehnfache Jahreseinkommen. Viele Unfallversicherungstarife sind mit einer Progression ausgestattet. Kurz gesagt, erhöht diese ab einem bestimmten Invaliditätsgrad die versicherte Leistung. Die Versicherungssumme wird ab einem bestimmten Invaliditätsgrad (meist etwa 25 Prozent) mit einem festgelegten Progressionsfaktor multipliziert.

Die Unfallversicherung zahlt übrigens auch unabhängig davon, ob man noch auch aus anderen Versicherungen Leistungen bezieht. Um zurück zu unserem Grill-Beispiel zu kommen: Ist man Gast auf einer Grillparty und verletzt sich, weil der Grillmeister zu viel mit dem Spiritus gespielt hat, so muss dessen Haftpflichtversicherung für die daraus entstehenden Kosten aufkommen. Unabhängig davon erhält man die festgelegte einmalige Zahlung aus der Unfallversicherung on top.

Hausratversicherung

Szenario: Der Schnäppchen-Grill kippt um und beschädigt die guten Gartenmöbel. Hier kommt die Hausratversicherung ins Spiel. Diese greift auch, wenn sich der Hausrat außerhalb der Wohnung befindet. Das heißt, auch die Picknickdecke oder das hübsche Geschirr sind versichert, wenn z. B. beim Grillen im Park ein Feuer entsteht.

Bei einer Hausratversicherung ist es wichtig, den Wert des Hausrats so genau wie möglich anzugeben. Je höher die versicherte Summe, desto höher der Schadensausgleich. Im Schadensfall werden die entstandenen Schäden bis zu dieser Summe übernommen. Die Versicherungssumme sollte passend zur Wohnfläche ermittelt werden, damit mögliche Schäden in voller Höhe bezahlt werden. Ist sie also zu niedrig angesetzt, reicht sie gegebenenfalls nicht aus, um den Verlust zu ersetzen. Die Hausratversicherung zahlt den Wiederbeschaffungswert des Inventars. Sie übernimmt also die Kosten für neue, gleichwertige Gegenstände. Das Schadensformular sollte man also so detailliert wie möglich ausfüllen. Kaufbelege, sofern vorhanden, legt man idealerweise dem Schadensformular bei. Achtung: Hält der Versicherte Informationen zurück, die den Schadensvorfall betreffen, kann die jeweilige Versicherung Leistungen kürzen oder gar verweigern.

Der Versicherer prüft unter Umständen auch, ob der Grill selbst den Ansprüchen genügt. Achten Sie also bei der Anschaffung darauf, dass das Gerät der gängigen DIN-Normen entspricht oder DS-geprüft ist. Sollten Produktionsfehler des Grills mit für den Schaden verantwortlich sein, muss auch der Hersteller für einen Teil des Schadens aufkommen!

Rechtsschutzversicherung

Wenn es wegen des Grillens Ärger mit dem Nachbarn gibt, der sich mal wieder von dem Geruch oder Qualm gestört fühlt, kann nicht nur die Stimmung darunter leiden, sondern auch der Geldbeutel! Eine Rechtsschutzversicherung greift, wenn diese Nachbarschaftsstreitigkeiten zu einem Gerichtsverfahren führen. Sie beinhaltet in der Regel vorherige Rechtsberatungen und übernimmt meist bei freier Wahl des Anwalts dessen Kosten, die Prozesskosten sowie die Erstellung von Gutachten durch Experten. Damit lässt sich ein möglicher Rechtsstreit zumindest finanziell stemmen.

Wenn es wegen des Grillens Ärger mit dem Nachbarn gibt, der sich mal wieder von dem Geruch oder Qualm gestört fühlt, kann nicht nur die Stimmung darunter leiden, sondern auch der Geldbeutel! Eine Rechtsschutzversicherung greift, wenn diese Nachbarschaftsstreitigkeiten zu einem Gerichtsverfahren führen. Sie beinhaltet in der Regel vorherige Rechtsberatungen und übernimmt meist bei freier Wahl des Anwalts dessen Kosten, die Prozesskosten sowie die Erstellung von Gutachten durch Experten. Damit lässt sich ein möglicher Rechtsstreit zumindest finanziell stemmen.

Damit keine der oben genannten „Grill-Versicherungen“ zum Einsatz kommt, sind hier die sechs besten Tipps für eine sichere Grillparty:

- Keine flüssigen Brandbeschleuniger! Sie sind der wohl häufigste Grund für Grill-Unfälle. Sie provozieren Stichflammen, die Grillmeister und Gäste schnell verletzen oder auf umliegende Gegenstände und Möbel überspringen können.

- Sicherer Stand des Grills. Der Grill sollte unbedingt vorschriftsmäßig zusammengebaut und auf einem festen, geraden und nicht-brennbaren Untergrund platziert werden.

- Ausschließlich im Freien grillen! Achten Sie darauf, dass kein Sonnenschirm über Ihrem Grill platziert wird. Trockener Rasen kann bei Funkenflug auch leicht entflammbar sein und zu einer gefährlichen Rauchentwicklung führen.

- Für Löschmaterial sorgen! Am besten hält man einen Eimer Sand oder bestenfalls einen Feuerlöscher zum Löschen griffbereit, falls es trotz Vorsichtsmaßnahmen zu einem Brand kommt. Wasser eignet sich nicht, da die Gefahr zu groß ist, sich zu verbrühen.

- Achten Sie auf die Kleinen! Kinder und auch Haustiere sollten sich niemals zu nahe am Grill aufhalten. Die Gefahr, dass der Grill umkippt oder dass sich jemand verbrennt ist einfach zu groß.

- Die Kohle vor dem Entsorgen richtig abkühlen lassen! Ein klassischer Fehler. Die noch heiße Kohle wird entsorgt und entzündet sich erneut. Für die Gas-Griller unter Ihnen: Prüfen Sie vor der Benutzung unbedingt, ob Gas austritt!

Einen allgemeinen Überblick zu Versicherungen finden Sie z. B. hier. Haben Sie Fragen zu Versicherungsthemen? Dann helfen unsere Experten aus der Versicherungsagentur gerne weiter.