Alles wird teurer: Einkäufe, Miete, Heizkosten… Aktuell merken wir es mehr denn je im Portemonnaie bzw. auf unserem Konto. Dennoch ist es nach wie vor wichtig, ausreichend Geld zu sparen – als Notgroschen, für größere Anschaffungen sowie natürlich zur Altersvorsorge. Wir zeigen, welche Sparmethoden Sie dafür anwenden können.

Einen Überblick verschaffen

Wenn Sie Geld sparen wollen, müssen Sie zunächst herausfinden, wie viel Geld Sie überhaupt monatlich einnehmen und wofür Sie dieses ausgeben. Schauen Sie sich dazu Ihre Kontobewegungen genau an und teilen Sie diese in Kategorien ein: von unerlässlich bis verzichtbar. So sehen Sie, wie viel Ihres monatlichen Nettoeinkommens Sie für die laufenden Kosten und die vielen kleinen Beträge verwenden. Wenn Sie Schwierigkeiten haben, unnötige Ausgaben zu erkennen, sprechen Sie am besten mit Ihrem/Ihrer Berater:in von der Sparkasse über Ihre Finanzen. Ein Haushaltsbuch kann Ihnen helfen, einen genaueren Überblick zu gewinnen. Digital geht das ganz leicht und automatisiert mit dem Finanzplaner, den Sie im Online-Banking Ihrer Sparkasse finden.

Fixkosten senken

Manchmal sind es nur kleine Veränderungen im Alltag, die auf lange Sicht einen erheblichen Unterschied machen. Suchen Sie nach Möglichkeiten, um zu hohe Fixkosten zu senken. Halten Sie beispielsweise nach günstigeren Tarifen für Internet, Strom oder Fernsehen Ausschau. Unabhängige Vergleichsportale im Internet helfen beim Preisvergleich. Tipp: Sagen Sie Ihrem Provider einfach mal, dass Ihnen die Rechnung zu hoch ist. Viele Anbieter kommen ihren Kund:innen entgegen und bieten Rabatte oder günstigere Tarife an, damit diese nicht zur Konkurrenz wechseln.

Prüfen Sie außerdem Ihre Abonnements: Welche davon nutzen Sie wirklich regelmäßig? Viele Streaming-Dienste können Sie monatlich kündigen.

Auch das Sparen von Energie spart eine Menge Geld: Hier haben wir dazu 101 nützliche Tipps zusammengefasst.

Wenn Sie ein Haus bauen oder sanieren wollen, sparen Sie doppelt, wenn Sie einige Arbeiten selbst übernehmen: In diesem Artikel zeigen wir Ihnen, welche Vorteile Ihnen die sogenannte Muskelhypothek bringt und was Sie dabei beachten müssen.

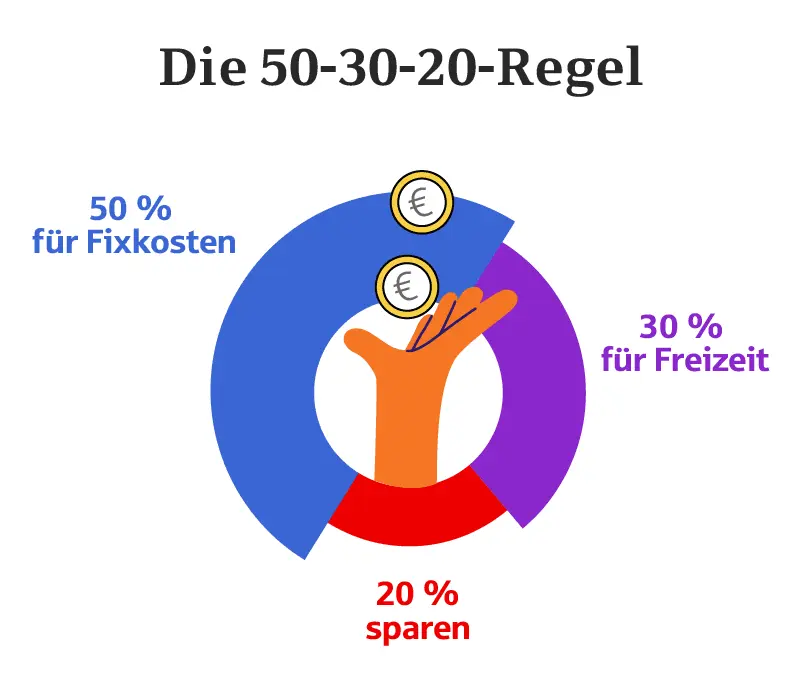

50-30-20-Regel

Die 50-30-20-Regel ist ein einfacher Weg, Ihr monatliches Nettoeinkommen zu budgetieren. Dies teilt sich folgendermaßen auf:

- 50 Prozent für Fixkosten (z.B. Miete, Versicherungen, Kreditraten, Rechnungen, Lebensmittel)

- 30 Prozent für persönliche Bedürfnisse (z.B. Hobbys, Ausgehen, Kleidung)

- 20 Prozent fürs Sparen (z.B. auf einem separaten Konto oder in einem Depot)

Je mehr Sie sparen, umso besser für Ihre Altersvorsorge. Mit der 20-Prozent-Regel legen Sie monatlich einen festen Betrag zurück und können ein kleines Vermögen aufbauen. Den Sparbetrag sollten Sie dabei möglichst nicht anfassen, es sei denn, es fallen unvorhergesehene Ausgaben an. Wenn Sie beispielsweise Schulden haben, könnten Sie sich dafür entscheiden, mehr als 20 Prozent Ihres Einkommens zum Abbezahlen zu verwenden und die Ausgaben für persönliche Bedürfnisse entsprechend zu reduzieren. Denn Schulden kosten aufgrund der zu zahlenden Zinsen Geld.

Auch wenn die 50-30-20-Regel eine hilfreiche Richtlinie ist, ist es wichtig, dass Sie sie an Ihre individuellen Finanzen anpassen. Je nach Ihren Lebensumständen können Sie die Prozentsätze entsprechend erhöhen oder reduzieren.

Zero-Based Budgeting

Sobald man eine Planung in finanziellen Wertgrößen ausdrückt, spricht man von Budgetierung. Mithilfe eines Budgets lässt sich festlegen, wohin jeder einzelne Euro im Monat fließen soll. Es gibt also die Freiheit, Geld auszugeben und Geld zu vermehren. Beim Zero-Based Budgeting bzw. der Null-Basis-Budgetierung wird in jeder Planungsperiode das Budget „von Null“ erstellt. Beispiel: Am Anfang jedes Monats betrachten Sie Ihr Nettoeinkommen. Dabei teilen Sie es in alle erdenklichen Ausgaben-Kategorien auf. Das sind dann vielleicht 30 Euro pro Monat, die Sie für unvorhersehbare Reparaturen an Auto, Waschmaschine etc. zurücklegen, 40 Euro als Ansparung für den nächsten Urlaub und so weiter. All das Geld zählt nicht zu Ihren täglichen Ausgaben, sondern wird direkt verplant und beiseitegelegt. Von dem Geld, das übrig bleibt, können Sie dann entscheiden, wie viel Sie für Essen, Kleidung usw. ausgeben wollen. Dadurch, dass Sie zu Beginn jeden Monats von Null beginnen, können Sie das Budget entsprechend anpassen – beispielsweise, wenn Sie merken, dass Ihre Budgetplanung im Vormonat nicht optimal war. Budgetieren macht es somit viel einfacher, auch für Unvorhersehbares vorzusorgen und für langfristige Ziele zu sparen.

10-Minuten-30-Tage-Regel

Die 10-Minuten-30-Tage-Regel hilft dabei, eine der wichtigsten Grundregeln beim Sparen zu verinnerlichen: Geld sollte nur dann ausgegeben werden, wenn Sie etwas wirklich benötigen. Dabei gilt: 10 Minuten Bedenkzeit für kleinere und 30 Tage Bedenkzeit für größere Anschaffungen. Bevor Sie Geld für Spontankäufe beim Stadtbummel oder auch online ausgeben (z.B. Kleidung, Deko für die Wohnung), nehmen Sie sich genau 10 Minuten Zeit. Verlassen Sie dazu am besten kurz das Geschäft oder den Onlineshop. Stellen Sie sich dann die Frage, ob Sie den Artikel wirklich benötigen. Wenn Sie die Frage eindeutig mit “Ja” beantworten können, greifen Sie zu. Wenn nicht, sollten Sie nicht lange zögern und den Artikel direkt weglegen bzw. den Onlineshop schließen – auch, wenn dies schwerfällt.

Bei Überlegungen zu größeren Anschaffungen (z.B. ein neues Auto) sollten Sie lieber 30 Tage vergehen lassen. Stellen Sie danach fest, dass Sie an Ihrem Wunsch festhalten wollen, dann können Sie das Produkt auch ruhigen Gewissens kaufen. Wenn Sie jedoch zweifeln sollten, ist es ratsam, den Betrag lieber zur Seite zu legen und das Geld zu sparen.

Wenn Sie diese Sparregel konsequent umsetzen, lernen Sie, weniger verschwenderisch mit Ihrem verfügbaren Budget umzugehen. Das hat auf Dauer nicht nur einen positiven Effekt auf Ihr Portemonnaie, sondern auch auf Ihr Konsumverhalten.

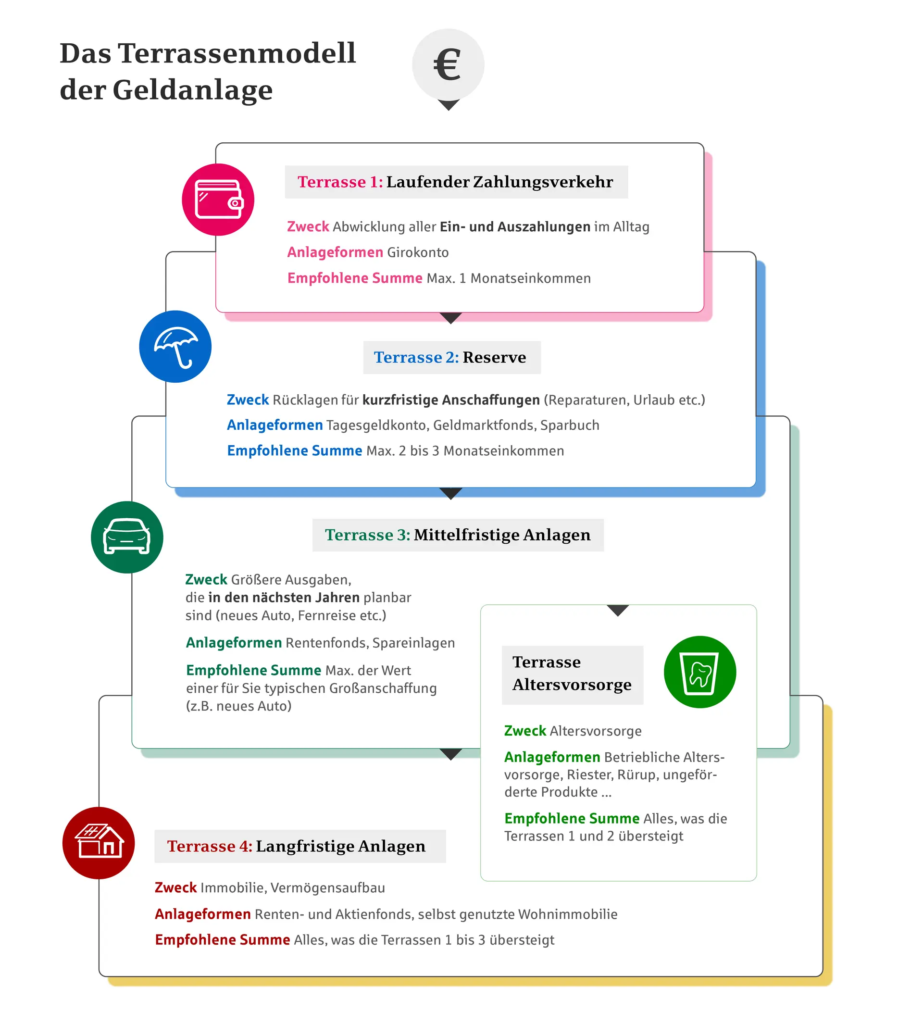

Terrassenmodell

Wir empfehlen – wenn möglich – in der Regel einen Puffer von 2 bis 3 Nettomonatsgehältern auf dem Konto zu haben als finanzielle Absicherung für unerwartete Reparatur- und Anschaffungskosten sowie für Schicksalsschläge, z.B. durch Krankheit, Trennung oder Jobverlust.

Sollten Sie jedoch mehr Geld übrighaben als den empfohlenen Puffer und sich ein kleines oder großes Vermögen aufbauen wollen, dann könnte das Terrassenmodell für Sie geeignet sein. Der Begriff Terrasse orientiert sich dabei an den südostasiatischen Bergbauern, die Tee und Reis an den Berghängen in übereinander gestuften Terrassen anbauen, und bei denen das Wasser von oben nach unten fließt.

Sollten Sie Fragen zu diesen Sparmethoden haben oder andere in Betracht ziehen, sprechen Sie jederzeit gern Ihre/n Berater:in bei der Sparkasse an.