Fehler sind menschlich. Und so kommt es auch immer wieder vor, dass sich bei einer Überweisung ein Zahlendreher oder Tippfehler einschleicht – eine IBAN hat immerhin 22 Stellen! Wir klären auf, wie hoch Ihre Chancen stehen, dies zu korrigieren und das Geld zurückzubekommen. Außerdem geben wir Tipps, wie Sie fehlerhafte oder unberechtigte Überweisungen künftig vermeiden können.

Kann eine Überweisung zurückgerufen werden?

Haben Sie einen falschen Betrag überwiesen, ist es am einfachsten, die Empfängerin bzw. den Empfänger selbst zu kontaktieren und das weitere Vorgehen zu besprechen. Ist ein Fehler in der IBAN trotz Prüfziffer nicht aufgefallen, und die Kontoinhaberin bzw. der Kontoinhaber der von Ihnen erfassten IBAN ist Ihnen nicht bekannt, können Sie vermittels eines Überweisungsrückrufes versuchen, den Betrag zurückzuerhalten.

Von Ihrem Konto ist eine unberechtigte Abbuchung ohne Ihr Zutun getätigt worden? Lesen Sie HIER, wie Sie vorgehen können.

Möglichkeiten für den Rückruf einer Überweisung

Variante 1:

Grundsätzlich läuft eine Überweisung im Online-Banking folgendermaßen ab: Nach Ihrer Freigabe der Zahlung wird ein Datensatz an die Empfängerbank gesendet. Erfolgt unmittelbar nach Ausführung der Überweisung ein Rückruf durch Sie – weil sie den Tippfehler schnell genug entdeckt haben – wird ein elektronischer Impuls (der sog. Recall) dem Gutschriftsdatensatz hinterhergeschickt. Wenn dieser elektronische Recall-Impuls im gleichen Clearinglauf wie Ihre Überweisung stattfindet, besteht eine hohe Wahrscheinlichkeit, dass der Betrag Ihrem Konto umgehend wieder gutgeschrieben wird. Die Clearingläufe finden täglich von 5 bis 20 Uhr in einem halbstündigen Rhythmus statt, zur vollen und halben Stunde. Das heißt: Wenn Sie z.B. um 09:07 Uhr eine Überweisung veranlassen, können Sie diese, sehr wahrscheinlich, technisch noch bis 09:29 Uhr per Recall zurückholen.

Variante 2:

Sollten Sie die fehlerhafte Überweisung zu einem späteren Zeitpunkt bemerken (bis zu 13 Monate nach der Überweisung), können Sie trotzdem noch einen Rückruf starten. In diesem Fall wird die Empfängerbank bei der Empfängerin bzw. beim Empfänger nachfragen, ob eine Rückbuchung des gutgeschriebenen Betrags erfolgen darf (diese Zustimmung ist für jede Rückbuchung notwendig). Sollte die Empfängerin bzw. der Empfänger der Rücküberweisung zustimmen und auf dem Empfängerkonto noch die notwendige Deckung für die Ausführung der Rücküberweisung vorhanden sein, bekommen Sie den Überweisungsbetrag zurück.

Sollten diese Voraussetzungen nicht vorliegen, wird der Recall vom empfangenden Kreditinstitut abgelehnt und Sie erhalten eine entsprechende Nachricht. Sie müssten dann versuchen, über den Weg einer polizeilichen Anzeige die unrechtmäßige Empfängerin bzw. den unrechtmäßigen Empfänger des Überweisungsbetrages zu belangen.

Wie erstelle ich so einen Recall?

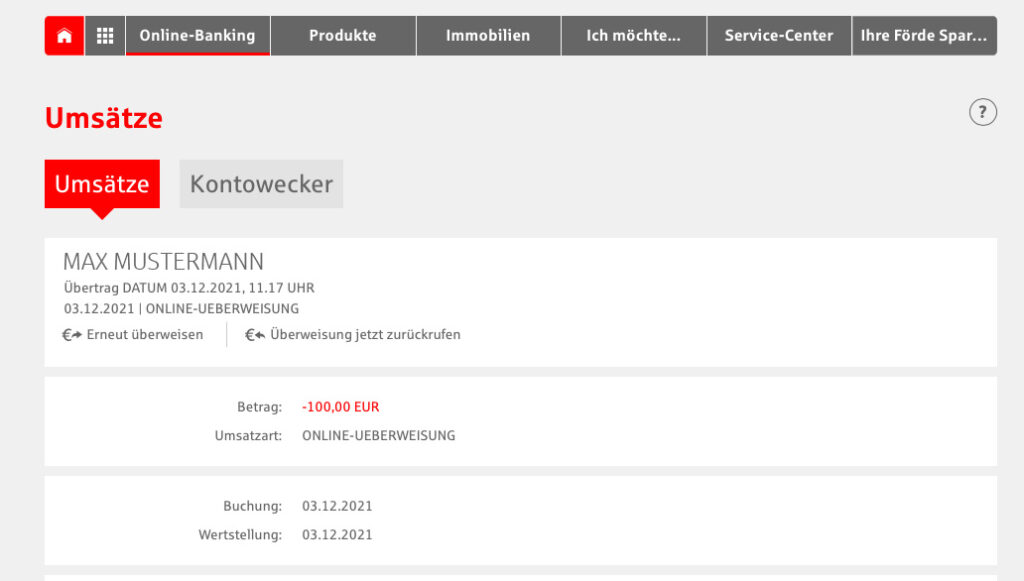

Einen Rückruf können Kund:innen selber initiieren. Dazu müssen Sie die Internet Filiale aufrufen und sich in das Online-Banking einloggen. In Ihrem getätigten Umsatz klicken Sie dann auf den Button „Überweisung jetzt zurückrufen“ und folgen den angezeigten Schritten. Dies ist für Kund:innen ein kostenloser Service. Für die Beauftragung eines Recalls in einer Filiale fällt derzeit eine Bearbeitungsgebühr in Höhe von 15 Euro an.

Wie hoch ist die Wahrscheinlichkeit, das Geld zurückzubekommen?

Bei der Förde Sparkasse gibt es ca. 500 Recalls im Monat. Etwa die Hälfte davon wird positiv beantwortet, das Geld kommt also wieder. Vor allem, wenn es sich beim Empfänger um eine öffentliche Kasse, das Finanzamt oder einen Gewerbetreibenden handelt, stehen Ihre Chancen sehr gut.

Sind Echtzeitüberweisungen rückrufbar?

Echtzeitüberweisungen sind technisch nicht innerhalb der Clearingläufe rückrufbar, da diese binnen 20 Sekunden auf dem Konto der Empfängerin oder des Empfängers eingehen. Allerdings können Sie trotzdem versuchen, eine Echtzeitüberweisung per Recall zurück zu erhalten. Hier muss dann aber, in jedem Fall, das empfangende Kreditinstitut beim Kontoinhaber des Empfängerkontos nachfragen, ob der Betrag zurücküberwiesen werden darf.

Was passiert, wenn eine kriminelle Handlung hinter der Überweisung steckt?

Immer wieder passiert es, dass Menschen auf Betrüger:innen hereinfallen und daraufhin Geld überweisen. Auslöser dafür ist zum Beispiel sogenanntes Love Scamming: Opfern wird Verliebtheit vorgegaukelt, um eine finanzielle Zuwendung zu erschleichen. Ein weiteres bekanntes betrügerisches Vorgehen ist der Enkeltrick. Des Weiteren versuchen Kriminelle häufig, durch EBAY-Betrügereien an Ihr Geld zu gelangen.

Wenn sich das Empfängerkonto solcher betrügerischen Machenschaften auch noch im Ausland befindet, erschwert dies zusätzlich den Zugriff auf das Konto der Betrügerin bzw. des Betrügers. Wenn die Opfer dann einen Rückruf veranlassen, läuft dieser häufig ins Leere. Die Betrüger:innen werden meistens gar nicht auf die Nachfrage des Kreditinstitutes reagieren. Auch wird der betrügerisch erlangte Betrag i.d.R. bereits umgehend verfügt, sodass das Empfängerinstitut den Betrag gar nicht mehr zurücküberweisen kann.

Die Kontoinhaber:innen des Empfängerkontos handeln oft auch als sogenannte Geldboten, die ihr Konto widerrechtlich zur Verfügung stellen. Dafür erhalten sie dann eine Provision. Das ist eine strafbare Handlung! Als Opfer können Sie sich nur an die Polizei wenden und Anzeige erstatten. Die Polizei wird sich dann mit der Empfängerbank in Verbindung setzen. Das Geld ist aber in den meisten Fällen verloren.

Was kann man tun, um gar nicht erst in diese Situation zu geraten?

Zuerst einmal sollten Sie überlegen, ob die Überweisung einen betrügerischen Hintergrund haben könnte. Natürlich sollten Sie auch bei jeder Überweisung sehr konzentriert sein und stets alles genau prüfen: Stimmt die IBAN der Empfängerin oder des Empfängers? Ist der korrekte Betrag angegeben? Beim Online-Banking ist es zudem wichtig, dass Sie darauf achten, ob die erzeugte TAN auch wirklich zur Überweisung gehört.

Hier finden Sie Tipps, wie Sie sich vor betrügerischem Vorgehen schützen:

Eine Übersicht der aktuellen Sicherheitswarnungen des Computer-Notfallteams der Sparkassen-Finanzgruppe finden Sie hier.

Schon gewusst? Mit der Sparkassen-App können Sie Rechnungen komfortabel mit der Kamera Ihres Smartphones oder Tablets fotografieren. Die App übernimmt dann alle zahlungsrelevanten Daten automatisch ins Überweisungsformular. Dadurch werden Fehler vermieden. Sollte die Rechnung einen QR-Code aufweisen, kann dieser ebenso eingelesen werden. Alternativ lassen sich Rechnungen als PDF-Dokument an die App senden oder am PC als PDF im Online-Banking hochladen.

Dafür müssten Sie sich bitte an Ihre/n Kundenberater:in oder an Ihre Filiale wenden. Über dieses Medium können und dürfen wir solche Anfragen nicht bearbeiten.

Ich wollte mein Geld wieder zurück haben.

Danke Ihre Hilfe

Ich habe eine Rechnung einer Werkzeugfirma auf ein nicht mehr benutztes IBAN Bank Konto überwiesen. Nach Absendung sofort festgestellt, haben neues Konto. Bei meiner Bank sofort angerufen und um Stornierung gebeten (an einem Samstag). Leider ohne Erfolg, muß wohl jetzt die 15.-Euro an meine Bank zahlen.

Ich habe mein Geld per Echtzeit falsch überwiesen, bekomme ich das irgendwie wieder zurück?

Hallo Frau Koop. Es besteht durchaus eine Möglichkeit, dass Sie das Geld zurückbekommen. Wie im Artikel beschrieben, können versuchen, die Echtzeitüberweisung per Recall zurück zu erhalten (wie das funktioniert, erklären wir im Artikel). Wichtig ist, dass hier dann in jedem Fall das empfangende Kreditinstitut beim Kontoinhaber des Empfängerkontos nachfragen muss, ob der Betrag zurücküberwiesen werden darf. Wenden Sie sich am besten an Ihren Berater oder Ihre Beraterin.

Dafür müssten Sie sich bitte an Ihre/n Kundenberater:in oder an Ihre Filiale wenden. Über dieses Medium können und dürfen wir solche Anfragen nicht bearbeiten.

Ich glaube ich bin auf eine Betrügerin reingefallen. Habe auf ein Konto einer deutschen Bank per Echtzeit überwiesen. Besteht die Möglichkeit das ich das Geld zurück bekomme?

Wenn es so leicht wäre sein Geld zurückbuchen zu lassen, egal auch wenns was kostet, wie beschissen zu werden, wäre alles o.k.! Aber wie immer habens die Betrogenen schwer und die Betrüger leicht!

Hallo, ich wurde betrogen mit einer echtzeitüberweisung und habe sofort danach den recall gemacht. wie wahrscheinlich ist die rücküberweisung ? Es ging sogar an die sparkasse paderborn. kann man denjenigen ausfündig machen ? bei der überweisung stand kein name. wie geht sowas überhaupt…

Hallo! Bei der Förde Sparkasse gibt es ca. 500 Recalls im Monat. Etwa die Hälfte davon wird positiv beantwortet, das Geld kommt also wieder. Wie es bei anderen Sparkassen aussieht, können wir leider nicht beantworten. Bitte wenden Sie sich dafür an Ihre Beraterin oder Ihren Berater bei Ihrer Sparkasse.

Wie lange dauert der Überweisungsruckruf? Wann kommt das Geld ungefähr wieder zurück? VG

Hallo Nathalie. Wenn wir der auftraggebenden Bank bestätigt haben, dass der Recall erfolgreich war, dauert es noch einen Geschäftstag bis der Betrag wieder auf dem Konto des Auftraggebers bzw. der Auftraggeberin eingeht.

Hallo, ich habe am 10.06.24 einen Recall bei meiner Sparkasse beantragt. Bis jetzt gibt es noch keine Antwort von der Empfängerbank. Wie lange dauert es in der Regel, bis die Antwort von der Bank kommt ?

Hallo Justin. Wir als Sparkasse müssen immer erst über die Kontoführung beim Kontoinhaber nachfragen lassen, ob die Zahlung zurück überwiesen werden darf. Erst wenn wir die Bestätigung des Kontoinhabers haben, dass zurück über wiesen werden darf und dann das Geld auch noch auf dem Konto verfügbar ist, können wir bestätigen, dass der Recall erfolgreich war. Für diesen ganzen Vorgang haben wir 10 Geschäftstage Zeit. Wenn wir bis dahin keine Bestätigung des Kontoinhabers haben, müssen wir den Recall leider ablehnen.

Hallo,

Hier ist Maba Alhussain

Ich möchte Überweisung Rückruf machen ,

Sehr geehrte Damen und Herren, ich habe heute bei der Sparkasse eine Sepa Blitzüberweisung am Schalter ausführen lassen, da ich eine Handtasche bei einer Dame über EBay gekauft habe.Sie sollte mir Bescheid geben sobald das Geld bei ihr eingegangen ist.Leider kam keine Antwort zurück.Die Konto /Nr gibt es.

Was kann ich jetzt machen

Wenden Sie sich kurz Klärung bitte im ersten Schritt an den eBay Kundenservice, halten Sie für eventuelle Nachfragen auch einen entsprechenden Nachweis für die Transaktion bereit. Dies ist auf eBay sicher kein Einzelfall, sodass der Kundenservice Ihnen sehr wahrscheinlich weiterhelfen kann. Sollte diese Anfrage nicht zielführend sein, können Sie im nächsten Schritt mit Ihrem Berater oder Ihrer Beraterin bei der Sparkasse sprechen.

Viele Grüße

Ihre Förde Sparkasse

Um Überweisungsfehler zu verhindern, erst eine Testüberweisung (1€) machen. Der Empfänger bestätigt den Eingang und der Überweiser hat die Testüberweisung als Überweisungsvorlage.

ja sogar 1 cent oder 0,01 €. und wenn der Empfänger telefonisch nichg erreichbar ist oder mit Akzent spricht, dann ist es ein BETRÜGER!!!!

Leute,

passt bitte auf, wem ihr Geld überweist.

Es wurde von einem Konto einer Sparkasse zu einer anderen Sparkasse ein hoher Betrag überwiesen. Es stellte sich heraus, der Empfänger ist ein Betrüger. Die Staatsanwaltschaft ermittelt.

Ist es möglich, das Geld nach einem Jahr zurückbuchen zu lassen.

Hallo! Sie haben bereits den richtigen Weg gewählt. Als Opfer können Sie sich nur an die Polizei wenden und Anzeige erstatten. Die Polizei wird sich dann mit der Empfängerbank in Verbindung setzen. Das Geld ist aber in den meisten Fällen verloren.

Ich habe versehentlich an den falschen Empfänger eine Echtzeit Überweisung gemacht wie bekomme ich diese schnell zurück.

Hallo Tobias,

haben Sie einen Betrag an die falsche Person überwiesen, ist es am einfachsten, die Empfängerin bzw. den Empfänger selbst zu kontaktieren und das weitere Vorgehen zu besprechen. Ist die Kontoinhaberin bzw. der Kontoinhaber der von Ihnen erfassten IBAN Ihnen nicht bekannt, können Sie vermittels eines Überweisungsrückrufes versuchen, den Betrag zurückzuerhalten. Rufen Sie am besten sofort die zentrale Service-Hotline Ihrer Bank an (Förde Sparkasse: 04315920). Je früher die Rückrufanfrage gestartet wird, desto höher ist die Chance, das Geld zurück zu erhalten. Hat der Empfänger oder die Empfängerin das Geld ohne Rechtsgrund erhalten, besteht grundsätzlich ein Anspruch auf Rückzahlung wegen sogenannter ungerechtfertigter Bereicherung (§ 812 BGB). Die Bank darf das Geld aber nicht einfach zurückbuchen, sondern benötigt die Zustimmung des Empfängers bzw. der Empfängerin.

Mit freundlichen Grüßen

Ihre Förde Sparkasse