Derzeit steigt die Inflation und vielleicht haben Sie diesen Ausspruch schon einmal gehört: „Inflation ist schlecht für Menschen mit Vermögen und gut für Menschen mit Schulden.“ Das ist im Kern zwar richtig, bildet die Realität jedoch nicht vollständig ab.

Denn Vermögen ist nicht gleich Vermögen: es gibt Geldvermögen und Sachvermögen. Und die Inflation wirkt sich auf diese beiden Vermögensklassen unterschiedlich aus. Während die oben getätigte Aussage auf das Geldvermögen zutrifft, sieht dies beim Sachvermögen ein wenig anders aus. Schon deswegen sollten Sie sich aktuell gut überlegen, wie Sie Ihr Vermögen anlegen.

Was ist eigentlich Inflation?

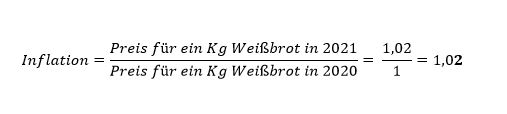

Im Fachjargon wird die Inflation als der Prozess anhaltender Steigerungen des generellen Preisniveaus bezeichnet. Einfach gesprochen: Mit 1€ können Sie zu einem späteren Zeitpunkt weniger Brot einkaufen, als heute. Die Kaufkraft des 1€ hat abgenommen. Und auf diese Weise wird die Inflation, vereinfacht, auch gemessen.

Ist dieser Bruch größer als 1, haben wir Inflation. Im gezeigten Beispiel liegt die Inflation für 1 Kg Weißbrot bei 2 %. Auf eine bedeutend komplexere Weise misst die Europäische Zentralbank auch die Inflation im Euroraum anhand des harmonisierten Verbraucherpreisindex (HVPI).

Wie wirkt Inflation nun auf Kredite?

Stellen Sie sich vor, Sie haben in 2020 für einen Hauskauf ein Darlehen von 400.000€ aufgenommen mit einer marktüblichen festen Verzinsung des Darlehens für 15 Jahre. Weder Zinsen noch Darlehensbetrag verändern sich nun durch Inflation, denn diese sind im Darlehensvertrag festgeschrieben. Ihr Einkommen, mit dem Sie das Darlehen tilgen, „profitiert“ jedoch von der Inflation, jedenfalls dann, wenn Sie mit ihrem Arbeitgeber einen jährlichen Lohnzuwachs vereinbart haben, beispielsweise durch eine Tarifvereinbarung.

Dadurch, dass Ihr Darlehensbetrag und die zu zahlenden Zinsen von der Inflation nicht berührt werden, Ihr Einkommen jedoch steigt, können Sie Ihre Gehaltssteigerung nun dazu nutzen das Darlehen schneller zu tilgen.

Das ist natürlich nur ein einfaches Modell, um die Wirkung der Inflation zu veranschaulichen, tatsächlich wird es nicht möglich sein, die gesamte Gehaltssteigerung zur Tilgung des Darlehens zu nutzen, da auch z.B. die Lebenshaltungskosten der Inflation unterliegen und somit steigen.

Warum sich der Staat über Inflation entschulden kann

Ein Staat kann sich die Inflation zu Nutze machen, um sich zu entschulden. Denn wie bereits beschrieben geht die Inflation mit einer Erhöhung der Preise in einer Volkswirtschaft einher. Dieser Mechanismus erhöht auch das Bruttoinlandsprodukt (BIP), also die Summe der Wirtschaftsleistung in einem Land gemessen an Konsumausgaben (Staat, private Haushalte) und Investitionen (Unternehmen). Dies hat zwei Effekte auf die Verschuldung eines Landes.

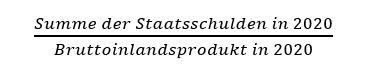

Die Schuldenquote des Landes verbessert sich, da diese in der Regel wie folgt gemessen wird:

Steigt also das BIP an, verbessert sich Staatschuldenquote schon rein mathematisch.

Höhere Preise sorgen für höhere Steuereinnahmen des Landes, wodurch die Schulden in höherer Summe zurückgezahlt werden können. Die Summe der Staatsschulden reduziert sich dadurch schneller. Vorausgesetzt, die Mehreinnahmen werden für den Schuldendienst verwendet.

Wie wirkt Inflation nun auf Ihr Geldvermögen?

Sie können sich die Inflationsrate wie einen negativen Sparbuchzins vorstellen, der zwar nicht dazu führt, dass Ihr Kapital vom Betrag (Ökonomen nennen das nominal), jedoch von der Kaufkraft, also real, weniger wert ist. Letzteres wird als die Realverzinsung bezeichnet. Auf ein Jahr bezogen bedeutet das:

Realverzinsung = Verzinsung auf Sparbuch/Tagesgeld – Inflationsrate

Folgen wir unserer Beispielinflationsrate von 2 % und einer aktuell marktüblichen Verzinsung für Vermögen auf einem Sparbuch:

Realverzinsung = 0,001 % -2 % = -1,999 %

Das auf diese Weise angelegte Geldvermögen verliert in diesem Jahr 1,999 % an Kaufkraft.

Wie wirkt Inflation auf Sachvermögen?

Sachvermögen ist in der Regel von Inflation weniger stark betroffen als Geldvermögen. Der Grund hierfür ist, dass Sachvermögen einen Preis haben, auf den die Inflation treibend wirkt. Im Bestfall steigt der Wert des Sachvermögens also im Gleichschritt mit der Inflation. Eine Person, die in Sachvermögen investiert hat so nun real, also nach Inflation, keine Kaufkraft verloren. Um in Sachwerte zu investieren, gibt es unterschiedliche Strategien. So unter anderem Immobilen, Aktien(fonds) und Edelmetalle.

Wenn Sie erfahren möchten, wie Sie Ihr Vermögen am besten gegen die Inflation schützen und gegebenenfalls Ihr Geldvermögen zukunftsorientiert in Sachvermögen umwandeln, dann sprechen Sie gerne dazu Ihre Beraterin oder Ihren Berater der Förde Sparkasse an.

Über den Autor:

Der Betriebswirt Daniel Afzal ist Schnittstellenmanager und Wertpapierexperte bei der Förde Sparkasse.