In Deutschland, einem Land, das für seine fortschrittlichen sozialen Politiken und starken Bemühungen um Gleichberechtigung bekannt ist, bleibt die berufliche Gleichstellung der Geschlechter ein kontinuierliches Anliegen. Trotz bedeutender Fortschritte in den letzten Jahrzehnten zeigen Untersuchungen, dass weiterhin signifikante Diskrepanzen in Bezug auf Gehalt, Karrierechancen und Rentenansprüche zwischen Männern und Frauen bestehen.

Bezahlung

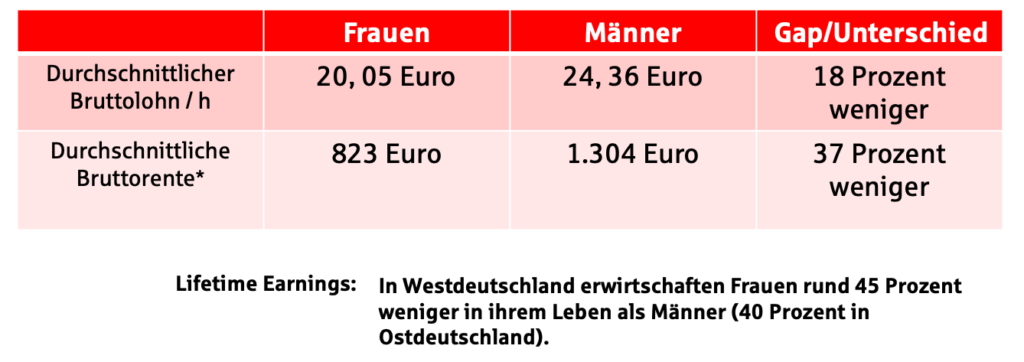

Das Thema Gehaltsungleichheit ist besonders hervorstechend. Frauen verdienen im Durchschnitt weniger als ihre männlichen Kollegen, ein Phänomen, das oft als Gender Pay Gap bezeichnet wird. Dieser Unterschied kann teilweise durch Faktoren wie Teilzeitarbeit oder Unterbrechungen der Karriere aufgrund von Mutterschaft oder Pflegeverpflichtungen erklärt werden, die bei Frauen häufiger vorkommen. Dennoch bleibt eine Lücke bestehen, selbst wenn man diese Variablen berücksichtigt, was auf strukturelle Ungleichheiten und möglicherweise auf Diskriminierung am Arbeitsplatz hinweist.

Die „Financial Gender Gaps“ / Unterschiede

• Verdienstlücke: statista 2022

• Rentenlücke: Deutsche Rentenversicherung 2022

Karriere

Karrierechancen für Frauen sind ebenfalls ein Bereich, in dem Ungleichheiten sichtbar sind. Trotz eines zunehmenden Bewusstseins für die Notwendigkeit, Frauen in Führungspositionen zu fördern, sind sie in den Vorstandsetagen deutscher Unternehmen unterrepräsentiert. Dies spiegelt sich in der geringen Anzahl von Frauen in Vorständen der DAX-30-Unternehmen wider.

Die Gründe hierfür sind vielfältig und reichen von traditionellen Geschlechterrollen und Stereotypen, die die Wahrnehmung und Bewertung von Führungskompetenzen beeinflussen, bis hin zu einem Mangel an Unterstützung und Flexibilität, um Beruf und Familie zu vereinbaren.

Rente

Die Rentenlücke ist ein weiterer kritischer Aspekt der beruflichen Ungleichheit. Aufgrund von Faktoren wie niedrigeren Gehältern, Teilzeitarbeit und Karriereunterbrechungen akkumulieren Frauen im Laufe ihres Lebens weniger Rentenansprüche als Männer. Dies führt zu niedrigeren Renten und einem erhöhten Risiko von Altersarmut bei Frauen. Die deutsche Regierung hat zwar Maßnahmen ergriffen, um diese Lücke zu schließen, darunter die Anrechnung von Erziehungszeiten auf die Rentenansprüche, doch bleibt das Problem bestehen und erfordert weiterhin Aufmerksamkeit und gezielte Maßnahmen.

Die berufliche Gleichstellung in Deutschland ist somit ein facettenreiches Thema, das tiefgreifende strukturelle Veränderungen in Wirtschaft und Gesellschaft erfordert. Es geht darum, nicht nur die Symptome, sondern auch die zugrunde liegenden Ursachen der Ungleichheit anzugehen. Dazu gehören die Förderung von Transparenz bei der Gehaltsgestaltung, die Schaffung von mehr Flexibilität im Arbeitsumfeld, um eine bessere Vereinbarkeit von Beruf und Familie zu ermöglichen, und die Bekämpfung von Stereotypen, die Frauen in ihrer beruflichen Entwicklung einschränken. Obwohl Fortschritte erzielt wurden, verdeutlichen die bestehenden Herausforderungen, dass es noch einen langen Weg zur Erreichung einer vollständigen beruflichen Gleichstellung der Geschlechter in Deutschland gibt.

Frauen und Geld Gender-Aspekte bei der Geldanlage. (2019) Bankenverband

Altersarmut vermeiden – das können Frauen tun:

Um Altersarmut in Deutschland zu vermeiden, ist es für Frauen besonders wichtig, frühzeitig und strategisch zu planen. Hier sind fünf wesentliche Tipps, die dazu beitragen können, finanzielle Sicherheit im Alter zu gewährleisten:

- Frühzeitiges und regelmäßiges Sparen: Beginnen Sie so früh wie möglich damit, einen Teil Ihres Einkommens zu sparen und zu investieren. Die Nutzung von Sparplänen oder privaten Rentenversicherungen kann dabei helfen, ein finanzielles Polster für das Alter aufzubauen. Durch den Zinseszinseffekt kann auch ein kleiner regelmäßiger Sparbetrag im Laufe der Zeit zu einem beträchtlichen Vermögen anwachsen.

- Informieren und Weiterbilden über Finanzprodukte: Steigern Sie Ihr Finanzwissen und werden Sie unabhängig vom anderen Geschlecht! Bilden Sie sich kontinuierlich über verschiedene Anlageformen und deren Risiken weiter. Dazu gehören Aktien, Anleihen, Fonds und Immobilien. Eine gut diversifizierte Anlagestrategie kann dabei helfen, Risiken zu streuen und das Vermögen langfristig zu mehren.

- Berufliche Weiterentwicklung und Karriereplanung: Streben Sie nach beruflicher Weiterbildung und Karriereentwicklung, um Ihre Einkommensmöglichkeiten zu erhöhen. Höheres Einkommen ermöglicht höhere Beiträge zur gesetzlichen Rentenversicherung und zu privaten Vorsorgeplänen.

- Nutzung staatlicher Förderungen und Zulagen: Informieren Sie sich über staatliche Fördermöglichkeiten wie die Riester-Rente oder die betriebliche Altersvorsorge. Viele dieser Programme bieten steuerliche Vorteile oder staatliche Zulagen, die die private Altersvorsorge attraktiver machen.

- Flexibilität im Berufsleben bewahren: Planen Sie für mögliche Unterbrechungen Ihrer Karriere, beispielsweise durch Elternzeit oder Pflegezeiten. Überlegen Sie, wie Sie auch in solchen Phasen für das Alter vorsorgen können, etwa durch freiwillige Beiträge zur gesetzlichen Rentenversicherung oder durch die Fortführung privater Vorsorgepläne.

Mehr Infos zum Thema „Female Finance“ finden Sie in diesem Blogartikel.