Fair ist es natürlich nicht, aber leider wahr: Frauen haben es bei der Altersvorsorge schwerer als Männer. Umso wichtiger ist es für sie, selbst die Initiative zu ergreifen. Denn es gibt viele Möglichkeiten, die Rente in Schwung zu bringen und später finanziell unabhängig zu sein. Ganz gleich, ob Sie gerade in den Beruf starten oder mitten im Leben stehen.

Warum haben Frauen im Alter häufig weniger Rente, als Männer?

- Frauen haben häufig ein geringeres Einkommen. Im Schnitt verdienen sie 18 Prozent weniger als Männer.

- Fast die Hälfte von ihnen (47 Prozent) arbeitet in Teilzeitjobs, weil sie sich oft um Kinder und Familie kümmern.

- 61 Prozent der Personen, die Familienangehörige pflegen, sind Frauen.

Die Folge: Frauen bleibt oft nicht genug übrig, um für die Rente zu sparen. Doch es ist nie zu spät, um mit einer Altersvorsorge zu starten. Schon mit geringen Beträgen lässt sich die Rentenlücke schließen.

1. Bewährt seit Generationen

Hätten Sie das gedacht? Die gesetzliche Rente gibt es in Deutschland schon seit über 130 Jahren. Zahlreiche Krisen und Crashs hat sie überdauert. Nach wie vor gilt sie als Basis für die Altersvorsorge: Für fast zwei Drittel der Rentner ist sie später die wichtigste Einkommensquelle.

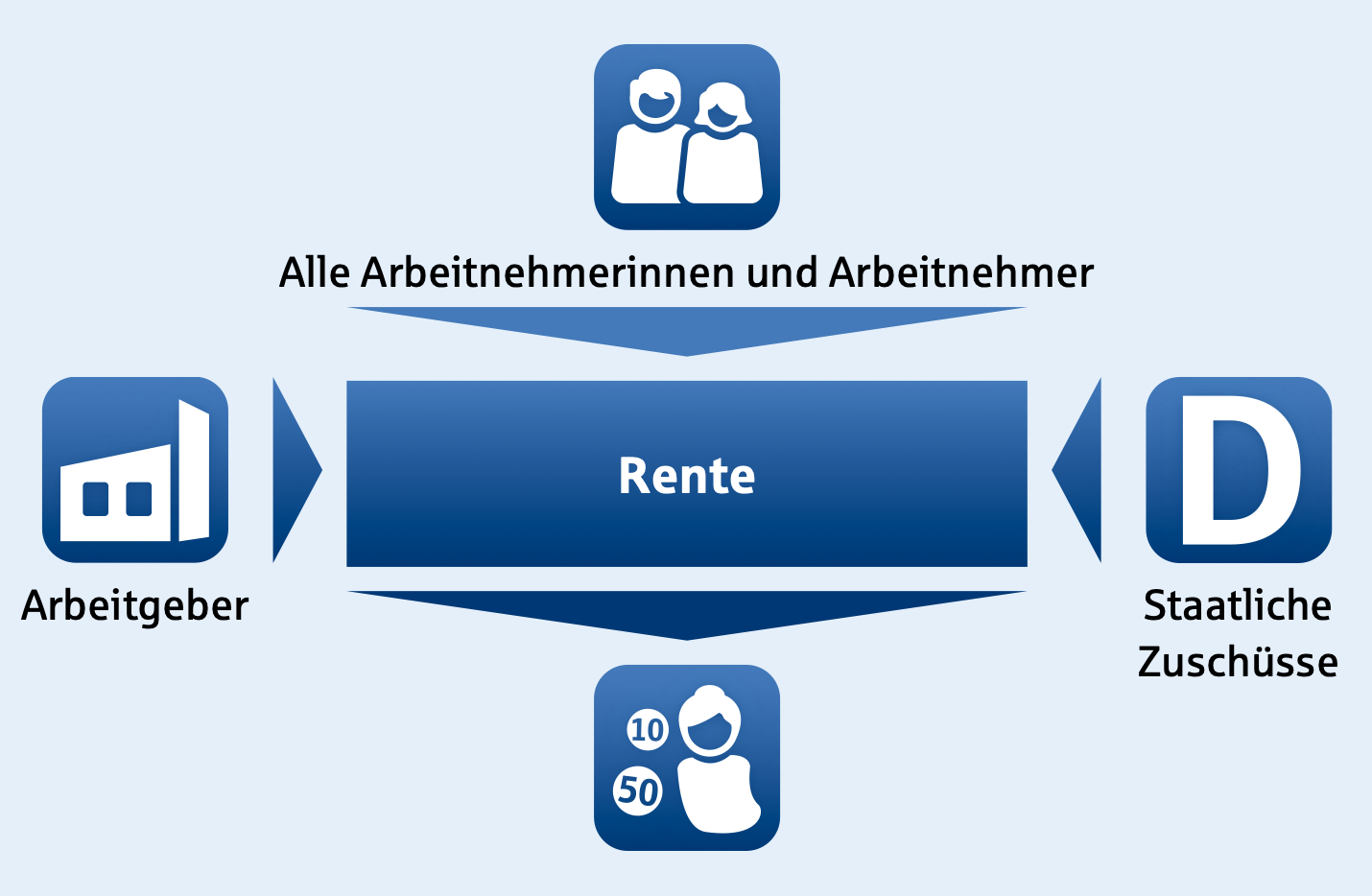

2. Das Prinzip:

Arbeitnehmerinnen und Arbeitnehmer zahlen einen Teil des Gehalts an die gesetzliche Rentenversicherung. Auch Arbeitgeber und Staat leisten dazu ihren Beitrag. Die staatliche Rentenkasse finanziert so die Renten für Menschen im Ruhestand.

Wer länger arbeitet und mehr verdient, bekommt am Ende auch höhere Rentenleistungen. Doch Vorsicht: Das allein reicht nur selten aus, um den Lebensstandard zu sichern.

3. Die gesetzliche Rente sinkt

Die Lebenserwartung steigt, die Geburtenrate geht zurück: Das sorgt dafür, dass immer weniger Beitragszahler in der gesetzlichen Rentenversicherung für immer mehr Rentner aufkommen müssen. Letztlich bedeutet das: Besonders jüngere Generationen erhalten im Alter weniger staatliche Rente als die Rentner heute.

4. Daher: Besser privat absichern

Eine monatliche Rente, die nicht einmal der Hälfte des aktuellen Einkommens entspricht, reicht später einfach nicht

aus. Sinnvoll ist es, schon frühzeitig Abhilfe zu schaffen: Wer einen Teil seines Gehalts für eine private Absicherung zurücklegt, kann die gesetzliche Rente optimal ergänzen. So ist der Lebensstandard auch im Rentenalter gesichert.

5. Attraktive Möglichkeiten für Ihre Rente

Wussten Sie, dass Altersvorsorge auch gefördert wird? Dies zahlt sich für Sie aus: Denn Sie werden mit Zulagen vom Staat, weiteren Steuervorteilen und durch Ihren Arbeitgeber beim Aufbau einer Zusatzrente unterstützt.

Zusatzrente

6. Privat-Rente

- Für alle Frauen, die ihre Altersvorsorge besonders individuell und flexibel gestalten möchten.

- Wählen Sie selbst, in welchem Verhältnis Sicherheit und Rendite zueinander stehen sollen.

- Mehr Informationen zur privaten Rentenversicherung finden Sie HIER.

7. Riester-Rente

- Besonders attraktiv ist sie für Frauen mit Kindern: Denn neben der Grundzulage (175 Euro) gibt es aktuell für jedes Kind weitere 185 Euro, für ab 2008geborene Sprösslinge sogar 300 Euro.

- Sie ist Hartz IV-sicher und insolvenzgeschützt.

8. Basis-Rente

- Für Selbstständige und Freiberuflerinnen ist sie ideal – auch dann, wenn sie nicht in der gesetzlichen Rentenversicherung sind, können sie sich lebenslange Alterseinkünfte sichern.

- Sie ist steuerlich sehr attraktiv: Die eingezahlten Beiträge sind absetzbar. Auch besserverdienende Frauen und Beamtinnen können von dem Steuervorteil profitieren.

- Sie ist Hartz IV-sicher und insolvenzgeschützt.

9. Betriebliche Altersversorgung (bAV)

- Alle Arbeitnehmerinnen und Arbeitnehmer können mit Hilfe des Chefs eine Zusatzrente aufbauen.

- Der Arbeitgeber gewährt einen attraktiven Zuschuss. Gleichzeitig lassen sich Steuern und Sozialabgaben sparen.

- Mehr Informationen zur bAV finden Sie HIER.

10. Unser Tipp: Die fondsgebundene Rentenversicherung

Mit einer fondsgebundenen Rentenversicherung lässt sich Kapital aufbauen. Dabei haben Sie die Möglichkeit, das Verhältnis von garantierten Leistungen und Rendite selbst zu bestimmen und im Lauf der Zeit auch zu verändern.

Ihre entscheidenden Vorteile:

- Sie können die Chancen der Kapitalmärkte nutzen.

- Sie erhalten eine sichere, lebenslange Altersrente. Auch eine Kapitalauszahlung ist möglich.

- Sie profitieren von steuerlichen Vorteilen: Erträge bleiben bis zum Rentenbeginn steuerfrei, bei der Rentenzahlung ist nur der Ertragsanteil steuerpflichtig.

Weitere Information zum Thema Selbstversorgerin finden Sie HIER.

Oder öffnen Sie unsere digitale Broschüre.

So klappt’s mit der Rente

11. Machen Sie Altersvorsorge zur Chefinnensache

Denken und handeln Sie verantwortungsbewusst – besser nichts auf die lange Bank schieben. Informieren Sie sich gründlich. Das ist der erste Schritt auf Ihrem Weg in die finanzielle Unabhängigkeit.

12. Überlegen Sie, was Sie wollen

Wollen Sie im Rentenalter viel unternehmen, auch mal ins Restaurant gehen oder eine Traumreise machen? Das Geld aus der gesetzlichen Rentenversicherung wird für viele Vorhaben vermutlich nicht reichen. Stellen Sie sich konkret vor, was Sie später alles machen möchten – dann wissen Sie, warum das Sparen sinnvoll ist.

13. Machen Sie Kassensturz

Prüfen Sie, wie viel Geld für die Altersvorsorge übrig ist. Als Faustregel gilt: 10 Prozent des Bruttoeinkommens zurücklegen. Wenn das nicht geht, sind auch kleine Summen besser als nichts.

14. Nutzen Sie die Unterstützung von Staat und Arbeitgeber

Nehmen Sie alle Vorteile der staatlich geförderten Altersvorsorge mit, zum Beispiel im Rahmen einer Riester- und Basis-Rente. Denken Sie daran, dass Sie als Arbeitnehmerin ein Recht auf eine Betriebsrente haben. Mit Hilfe Ihres Arbeitgebers können Sie sich so eine effektive Zusatzrente auch mit kleineren Beiträgen aufbauen.

15. Setzen Sie auf einen flexiblen Vorsorgemix

Verteilen Sie Ihre Altersvorsorge auf mehrere Standbeine und bleiben Sie flexibel. Damit können Sie auf Veränderungen im Leben reagieren.

16. Lassen Sie sich beraten

Entwickeln Sie eine langfristige Strategie. Nehmen Sie dabei auch den Rat von Experteninnen und Experten unserer Versicherungsagentur in Anspruch. Erfahrene Vorsorgeberater:innen unterstützen Sie, eine Lösung zu finden, die zu Ihrer individuellen Lebenssituation am besten passt.

Quelle: www.provinzial.de/