Niedrigzinsen – dieses Wort taucht schon seit längerer Zeit immer öfter in den Nachrichten und Medien auf. Alle fragen sich wie es weitergeht. Wohin mit meinem Geld? Welche Auswirkungen haben die Niedrigzinsen? Und muss ich bei meiner Sparkasse tatsächlich bald Strafzinsen zahlen, wenn ich mein Geld dort hinbringe? Wir haben für Sie die wichtigsten Fragen inklusive Antworten und Infos zusammengestellt.

Welche Auswirkungen haben extrem niedrige oder gar negative Zinsen auf Wirtschaft und Verbraucher?

Wenn Geld durch extreme Niedrig- oder Negativzinsen fast nichts mehr kostet, fällt der Zins als Wertmaßstab aus. Beispielsweise erhalten Unternehmen zur Zeit günstige Kredite für möglicherweise unrentable Investitionsprojekte. Sie investieren eventuell in Projekte, die bei einem normalen höheren Marktzinsniveau gar nicht in Betracht gekommen wären.

Dem privaten Verbraucher signalisiert das extreme Niedrigzinsniveau: Wer jetzt konsumiert, erhält mehr für sein Geld. Niedrigzinsen setzen daher einen Anreiz zum Konsum. Und sie entwerten das Sparen. Im Falle von Negativzinsen können Guthaben sogar mit einer Art „Parkgebühr“ belegt werden.

Wer sind die Verlierer der Niedrigzinsphase?

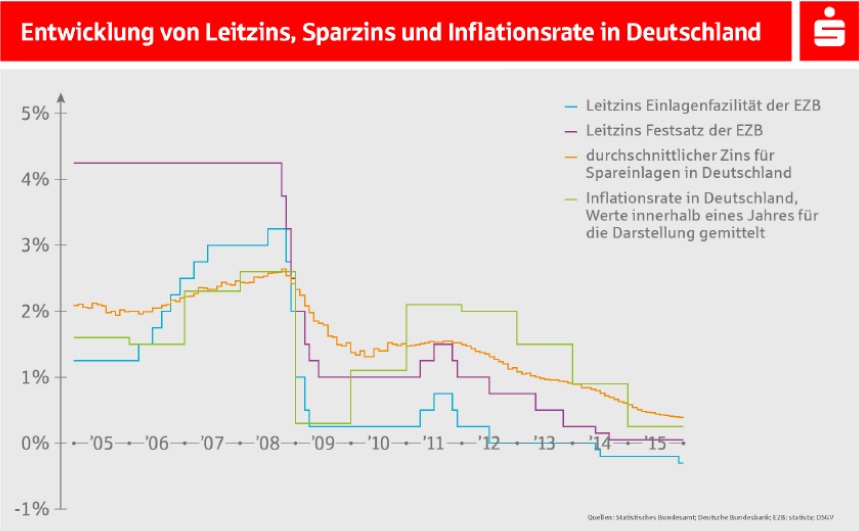

Niedrige Zinsen führen zu niedrig verzinsten Spareinlagen, Tages- und Festgeldkonten. Hauptverlierer einer Niedrigzinsphase sind daher die Sparerinnen und Sparer. Durch die geringe Verzinsung der Einlagen hört das Geld der normalen Sparer auf „zu arbeiten“. Langfristig bewirken Nullzinsen, dass der Vermögensaufbau langsamer vorankommt und daher für ein gegebenes Vermögensziel mehr gespart werden müsste.

Allerdings bieten sich den Sparern auch Alternativen zur Spareinlage. Diese liegen im Wertpapiergeschäft, z. B. bei Aktien- oder Immobilienfonds. Mit ihnen können Anleger auch in Zeiten von Niedrigzinsen attraktive Renditen erwirtschaften. Anlagen in Wertpapiere gehen jedoch immer mit gewissen Kursrisiken einher.

Was bedeutet die Zinspolitik der Europäischen Zentralbank für die Förde Sparkasse und für ihre Kunden?

Für die Sparkasse

Das schwierige Umfeld aus der anhaltenden Niedrigzinsphase bei steigenden regulatorischen Anforderungen stellt insbesondere kleinere Institute vor große Herausforderungen. Eine mögliche Folge daraus sind Zusammenschlüsse, wie wir sie am aktuellen Beispiel der Fusion der kleinen Sparkasse Hohenwestedt mit der Förde Sparkasse (mit Wirkung zum 1. Juli 2016) sehen.

Darüber hinaus wird die Diskussion über Negativzinsen geführt werden müssen. Einige Banken haben diese für bestimmte Kundengruppen bereits eingeführt. Auch in der jetzigen Zinssituation schließen wir die Berechnung von Negativzinsen für Kundeneinlagen für unser Haus aus. Gleichzeitig werden wir alles tun, um unsere Kunden – insbesondere die Privatkunden – hiervor auch in Zukunft zu bewahren. Sollte die EZB ihre Negativzinspolitik noch weiter verschärfen, würde der Spielraum allerdings immer enger werden.

Für unsere Kunden

Für unsere Kunden bedeutet die Zinspolitik in erster Linie ein steigendes Maß an Verunsicherung. Das wird z.B. an der steigenden Nachfrage nach Schließfächern deutlich. Die Bargeldhaltung nimmt zu. Das wiederum birgt neue Risiken: Durch Feuer oder Diebstahl droht ein Totalverlust.

Auf der anderen Seite sehen wir durchaus eine deutliche Zunahme des Wertpapiergeschäftes als Alternative bzw. Ergänzung zu den klassischen Anlageformen. Günstig sind auch die Rahmenbedingungen für den Erwerb einer eigenen Immobilie (siehe auch „Immobilien in Kiel“). Insgesamt erleben wir einen Trend in Sachwerte. Wichtig ist eine individuelle Kundenberatung.

Wie sehr belasten die Niedrigzinsen das Geschäft der Förde Sparkasse?

Im abgelaufenen Jahr konnten wir ein erfreuliches Betriebsergebnis erwirtschaften und dadurch das Eigenkapital der Förde Sparkasse stärken.

Die weiter anhaltende Niedrigzinsphase ist jedoch eine der zentralen Herausforderungen: Das Kundengeschäft ist grundsätzlich in Takt. Zum Stichtag 31.03.2016 sind die Einlagen – trotz des Niedrigzinsumfeldes – nochmals leicht gestiegen. Allerdings lässt sich im Einlagengeschäft kein Geld mehr verdienen. Diese Situation hat sich durch die letzte Zinsentscheidung der EZB, den „Strafzins“ für Einlagen der Kreditinstitute bei der Notenbank auf -0,40% p.a zu erhöhen, weiter verschärft. Da eine Zinswende nicht zu erkennen ist, werden die Betriebsergebnisse in den nächsten Jahren zurückgehen.

Kann die Bundesbank in Deutschland nicht einfach höhere Zinsen einführen?

Die Bundesbank kann höhere Zinsen nicht im Alleingang beschließen. Mit der Einführung des Euro am 01.01.1999 liegt die Zuständigkeit für die Festlegung der Zentralbankzinsen bei der EZB. Der EZB-Rat ist das Entscheidungsgremium, das die Euro-Leitzinsen festlegt. Dort ist Deutschland nur eines von derzeit 19 stimmberechtigten Mitgliedsländern.