Die Preise für den Kauf von Häusern und Wohnungen sind in den letzten Jahren immer weiter gestiegen. Und seit einigen Monaten ziehen nun auch die Zinsen für Immobilienfinanzierungen wieder an. Diese Trendwende (wenngleich noch auf niedrigem Niveau) sorgt dafür, dass der Traum von den eigenen vier Wänden zukünftig teurer wird.

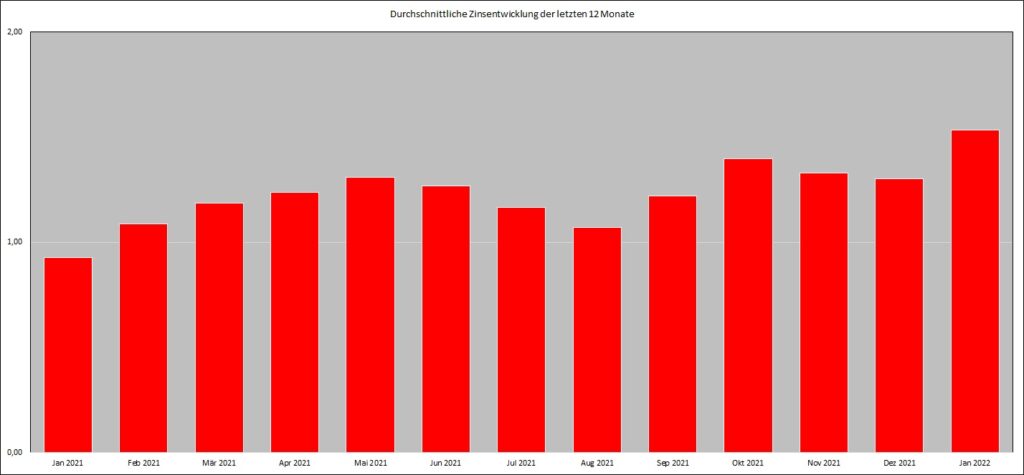

Seit Jahren steigen die Immobilienpreise in einem rasanten Tempo. Trotz dieser Tatsache gab es für alle Käufer:innen und Bauherr:innen immer noch den Vorteil der historisch niedrigen Zinsen. Durch die Nullzinspolitik der EZB waren Darlehen für den Bau, Erwerb oder die Modernisierung von Immobilien zuletzt sehr günstig. Das Blatt hat sich jedoch gewendet: Auch wenn die Zinsen für Immobilienfinanzierungen historisch betrachtet immer noch niedrig sind, ist im Verlauf der vergangenen 12 Monate der effektive Jahreszins für ein Darlehen mit zehnjähriger Zinsbindung deutlich gestiegen. Kund:innen zahlen aktuell durchschnittlich 0,60% mehr als noch vor einem Jahr (s. Grafik unten).

Warum steigen die Zinsen?

Mittlerweile gibt es deutliche Anzeichen dafür, dass die Entwicklung der Darlehenskonditionen auch weiter nach oben geht. Die ersten Zentralbanken kündigen höhere Leitzinsen an und die Renditen zehnjähriger Bundesanleihen sind bereits gestiegen. Zusätzlich werden die Auflagen der BaFin zur Risikovorsorge für Immobilienkredite schärfer. Trotz dieser Perspektive ist derzeit zudem noch kein Ende der steigenden Immobilienpreise absehbar. Das liegt vor allem an der weiterhin hohen Nachfrage bei sehr begrenztem Angebot. Befeuert wird diese Entwicklung zusätzlich durch strengere Anforderungen der Bundesregierung hinsichtlich der Energieeffizienz beim Neubau oder der Modernisierung von Bestandsimmobilien. Wer sich den Traum von den eigenen vier Wänden erfüllen möchte, muss dafür zukünftig wohl also etwas tiefer in die Tasche greifen.

Was sollten Sie tun?

Die Förde Sparkasse empfiehlt allen, bei denen der Ablauf der Zinsbindungsfrist in den nächsten 2 bis 3 Jahren ansteht, sich schon heute über die Ausgestaltung der Anschlussfinanzierung schlau zu machen. Ob eine Prolongation, eine Umschuldung oder sogar ein Forward-Darlehen sinnvoll ist, muss individuell im Einzelfall entschieden werden. Am besten nehmen Sie rechtzeitig Kontakt zu Ihrer Beraterin oder Ihrem Berater auf und rechnen einmal gemeinsam die beste Option aus. Eine Sache sollte Sie in jedem Fall vermeiden: Aus Angst vor weiter steigenden Bauzinsen übereilte Entscheidungen zu treffen ist definitiv der falsche Weg.