Die Frage nach einer angemessenen Höhe des Taschengeldes beschäftigt Eltern auf der ganzen Welt. Zum einen sollen die Kleinen ein Gefühl bekommen, was die alltäglichen Dinge kosten – andererseits sollen Sie auch lernen, nicht alles auf einmal auszugeben.

Wieviel Taschengeld ist angebracht?

In erster Linie ist die Höhe des Taschengeldes Ermessenssache der Eltern. Natürlich hängt es auch davon ab, was das Einkommen der Eltern ermöglicht. Empfohlen wird die Einführung des Taschengelds im Grundschulalter. Aber auch Kinder, die noch nicht zur Schule gehen, können ein kleines Taschengeld erhalten. Weil Kinder bis zum 10. Geburtstag ihr Geld selten schon über einen ganzen Monat einteilen können, ist eine wöchentliche Auszahlung sinnvoll. Danach können Kinder auch längere Zeiträume finanziell überblicken, sodass die Auszahlung monatlich erfolgen kann.

Kinder sollten spätestens ab 6 Jahren wöchentlich einen kleinen Taschengeldbetrag bekommen.

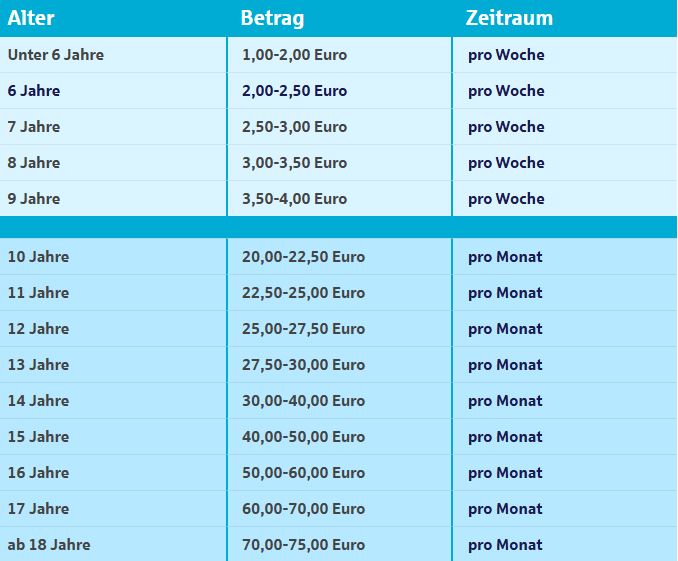

Als eine Hilfestellung für Eltern zur angemessenen Höhe des Taschengeldes hat der Deutsche Sparkassen- und Giroverband eine Expertise „Taschengeld und Gelderziehung“ beim Deutschen Jugendinstitut (www.dji.de) beauftragt. Die daraus entstandenen Empfehlungen sind der folgenden Grafik zu entnehmen:

Datenquelle: Deutsches Jugendinstitut (DJI) 2024.

Auch das Jugendamt hat eine ähnliche Empfehlung: Jährlich veröffentlicht es eine Taschengeldtabelle, die ebenfalls nach dem Kindesalter gestaffelt ist, denn die Bedürfnisse des Kindes nehmen mit dem Alter zu:

7 Tipps, die Ihnen das Taschengeldgeben erleichtern sollen

- Definieren Sie gemeinsam mit Ihrem Kind Sparziele. Wünscht es sich beispielsweise ein neues Fahrrad, bieten Sie ihm an, das Geld zu verwahren, bis die benötigte Summe erreicht ist oder denken Sie ggf. über ein eigenes Konto nach.

- Taschengeld sollte regelmäßig zu fest vereinbarten Zeiten gezahlt werden. So können Kinder besser planen. Kleinere Kinder sollten im Wochenrhythmus Taschengeld bekommen, weil der Zeitraum eines Monats für sie in der Regel nur schwer zu überblicken ist.

- Stark bleiben! Hat Ihr Kind bereits sein ganzes Taschengeld ausgegeben und fragt nun nach einem Vorschuss? Bleiben Sie stark und vermitteln Sie ihm, weshalb es so wichtig ist, sich sein Geld einzuteilen. Geben Sie nicht nach, das macht der Arbeitsgeber später ja auch nicht.

- Binden Sie das Taschengeld nicht an Auflagen, wofür es verwendet werden soll. Ob Süßigkeiten oder Spielzeug – Lassen Sie Ihr Kind eigene Erfahrungen machen.

- Taschengeld sollte keine erzieherische Maßnahme sein!

„Wenn du dein Zimmer nicht aufräumst, kürzen wir dir das Taschengeld!“. So oder so ähnlich sollte man es nicht machen. Schließlich ist das Taschengeld keine Belohnung für gutes Benehmen oder gute Taten, sondern soll den Umgang mit Geld schulen. - Getrenntlebende Eltern sollten eine einheitliche Regelung finden und nicht unabhängig voneinander doppelt Taschengeld zahlen.

- Sprechen Sie mit Ihrem Kind über Geld. Die finanzielle Situation innerhalb der Familie sollte kein Tabuthema sein.

Lassen Sie Ihr Kind ruhig selbst entscheiden, wann es sein Taschengeld wofür ausgibt. Doch um zu begreifen, was die unterschiedlichen Wünsche aber auch alltägliche Dinge wie Kleidung und Essen kosten, sollte es verstehen, dass es sinnvoll ist, regelmäßig ein bisschen Geld zur Seite zu legen.

Taschengeld ist nicht Budgetgeld

Fälschlicherweise wird Taschengeld und Budgetgeld oft von den Eltern in einen Topf geworfen. Der Unterschied: Taschengeld sollte den Kindern und Jugendlichen zur freien Verfügung stehen, während das Budgetgeld notwendigen Ausgaben dient. Eltern können ab dem Alter von circa 14 Jahren dieses zusätzliche Budgetgeld an ihre Kinder auszahlen. Hintergrund: Ab diesem Alter treffen Jugendliche ihre Kaufentscheidungen bereits eigenständig. Damit Ihrem Kind der Unterschied zwischen dem Budgetgeld und dem Taschengeld klar wird, sollten Sie das Budgetgeld im Idealfall separat vom Taschengeld auszahlen. Wie hoch nun das monatliche Budgetgeld sein sollte, ist schwierig einzuschätzen. Die folgende Grafik dient nur zur Orientierung.

Redaktionstipp

Kennen Sie eigentlich die KNAX-Taschengeld-App? Es handelt sich um eine werbefreie und kostenlose App für Kinder im Alter von etwa 6 bis 12 Jahren. Gemeinsam mit ihren Eltern lernen die Kinder die Verwaltung von Taschengeld auf einfache Weise. Die Eltern übernehmen dabei die Rolle einer Bank und die Kinder setzen sich spielerisch mit Einnahmen, Ausgaben und Sparzielen auseinander. Mehr Informationen zur KNAX-Taschengeld-App gibt es hier.

Übrigens: Sparen ist in Zeiten von Niedrigzinsen natürlich ein Thema für sich. 4 % Zinsen für Kinder bis zu einem Alter von 10 Jahren können sich da schon sehen lassen. Die können wir Ihnen für das kostenlose MEINKonto KNAX anbieten! Für Kinder ab 11 Jahren bieten wir ebenfalls ein kostenloses Kontomodell – das MEINKonto SMART. Vereinbaren Sie gerne einen Termin mit Ihrem Nachwuchs bei Ihrem Berater/Ihrer Beraterin.