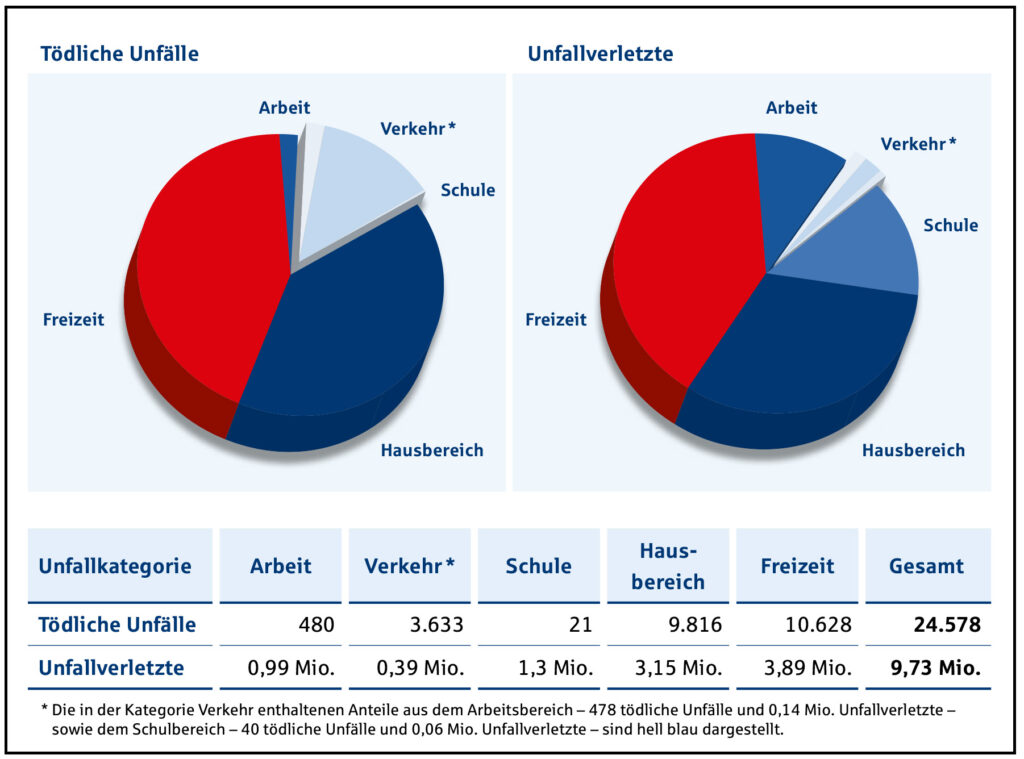

2018 gab es in Deutschland insgesamt 9,73 Mio. Unfallverletzte und 24.578 tödliche Unfälle. Dabei passieren die meisten Unfälle nicht etwa im Straßenverkehr (3%) oder bei der Arbeit (24%), sondern in der Freizeit und im Haushalt (über 70%). Wir zeigen Ihnen, wie Sie sich absichern können.

Warum ist eine private Unfallversicherung so wichtig?

Die gesetzliche Unfallversicherung leistet nur, wenn es sich um einen Unfall während der Arbeit oder auf dem Weg zum Arbeitsplatz und zurück handelt. Verletzen Sie sich in der Freizeit, erhalten Sie keine Leistungen aus der gesetzlichen Unfallversicherung. Somit ist der Abschluss einer privaten Unfallversicherung unbedingt ratsam.

Was ist abgesichert?

Die Provinzial versichert Sie gegen die finanziellen Folgen von Unfällen, die Sie selbst oder eine mitversicherte Person erleiden. Dies gilt für Unfälle im beruflichen und privaten Bereich, rund um die Uhr und überall auf der Welt. Versichert sind Sie z. B. am Arbeitsplatz, in der Schule oder im Kindergarten, im Haushalt, im Straßenverkehr und beim Sport sowie im Urlaub. Kund:innen erhalten die vereinbarten Versicherungsleistungen – egal, wer schuld an der Entstehung des Unfalls ist und unabhängig davon, ob Leistungen von Dritten erbracht wurden.

Etwa jeder vierte Freizeitunfall ist ein Sportunfall. Als besonders unfallträchtig gelten dabei Fußball, Skifahren, Handball sowie Reitsport. Die Unfallzahlen steigen jedoch ebenfalls stetig beim Fahrrad-, E-Bike und E-Scooter fahren. Solange es sich um einen Unfall handelt, zahlt die private Unfallversicherung, wenn Sie sich beim Freizeitsport verletzen. Dabei ist es egal, wie regelmäßig der Sport betrieben und wo er ausgeübt wird. Wichtig ist, dass es sich bei dem Sport um ein Hobby handelt.

Welche Leistungen sind ausgeschlossen?

Nicht jede Versicherungspolice deckt auch alle Sportarten gleich mit ab. Je nach Vertrag variiert der Schutz und kann zu teilweisen Ausschlüssen oder Risikozuschlägen führen. Um zu prüfen, inwieweit und ob für die ausgeübte Sportart Versicherungsschutz besteht, sollten Sie einen Blick in das bestehende Bedingungswerk werfen und sich mit den Expert:innen der Provinzial in Verbindung setzen. Flugsportarten, für die in Deutschland ein Schein benötigt wird, wie etwa Segelfliegen, Fallschirmspringen, Drachenfliegen oder Paragliding können Sie bei der Provinzial i. d. R. nicht versichern. Gleiches gilt für Motorsportrennen und entsprechende Trainings. Folgende Personengruppen brauchen außerdem eine spezielle Versicherung: Berufssportler:innen, Artist:innen und Dompteur:innen.

Auch im Urlaub unverzichtbar

Vor allem im Urlaub ist viel Zeit für Hobbies, Ausflüge – oder, um anstehende Arbeiten im Haus zu erledigen. Auch spezielle Urlaubserlebnisse wie beispielsweise ein Tauchkurs, ein privates Go-Kart Rennen, ein einmaliger Tandemsprung mit dem Fallschirm oder ein Paraglidertandem sind über die private Unfallversicherung abgedeckt. Ebenfalls übernommen werden Kosten für Suche, Rettung oder Bergung, zusätzliche oder erhöhte Reisekosten und Überführungskosten im Todesfall.

Kosten für eine private Unfallversicherung

Einen sehr guten Versicherungsschutz gibt es bei der Provinzial bereits für monatlich 13,20 Euro pro Person.

Der Versicherungsschutz kann individuell nach Ihren Wünschen abgestimmt und angepasst werden. So besteht zum Beispiel die Möglichkeit, Haushaltshilfeleistungen in den Versicherungsumfang mit einzuschließen. Nach einem Unfall erhalten Sie dann Unterstützung bei der Bewältigung Ihres Alltags (z. B. Haushalt, Einkauf, Gartenpflege). Damit belaufen sich die Kosten im Monat auf 22,64 Euro für eine Person.

Für Kinder gibt es einen extra Kinderkrankheits- und Waisenschutz für 17,09 Euro pro Monat/Person.

Verbleibt nach einem Unfall eine dauerhafte Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit, so spricht man von Invalidität. Bereits ab 1 % Invalidität erhalten Sie eine Kapitalzahlung aus der vereinbarten Invaliditätssumme. Zusätzlich: 500 Euro Unfallrente, 5.000 Euro Todesfallleistung sowie 20 Euro Krankenhaustagegeld.

Weitere Infos erhalten Sie hier in unserer Internet-Filiale.