Für’s Alter vorsorgen ist wichtig…

…das ist den meisten von uns wohl klar. Doch was genau kann ich eigentlich tun, um im Ruhestand sorgenfrei leben zu können?

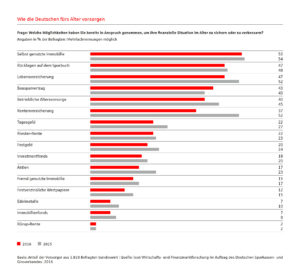

Eine aktuelle Statistik aus dem Vermögensbarometer des Deutschen Sparkassen- und Giroverbandes zeigt, dass das Sparbuch noch immer eine wichtige Rolle bei der Geldanlage spielt. Erstmals wurde es jedoch von der selbst genutzten Immobilie eingeholt.

Nun wissen wir ja auch, dass in Zeiten von Niedrigzinsen ein Sparbuch oder auch eine Lebensversicherung nicht mehr das Non-plus-ultra sind.

Wir haben unsere Berater und Beraterinnen nach Ihrer professionellen Meinung gefragt: Welche Formen der Altersvorsorge sind heutzutage wirklich zu empfehlen?

Die Antworten waren alle sehr ähnlich. Ohne Rangfolge sind das die Top 5 der Vorsorgemöglichkeiten:

Riester-Rente

Hier zahlt der Staat mit. Ein Beispiel ist die Riester-Rente der Provinzial. Hier können Sie satte staatliche Zulagen und Steuervorteile nutzen und bewahren Sich gleichzeitig eine hohe Flexibilität bei den Beiträgen und Ihrem Rentenbeginn. Bis zu 30 Prozent des Vertragsguthabens sind bei Rentenbeginn auszahlbar. Ihr angespartes Kapital ist an den Ehepartner/Lebenspartner vererbbar. Für unter 25-Jährige gibt es einen einmaligen, zusätzlichen Berufseinsteiger-Bonus von 200 Euro und im Pflegefall gibt es eine kostenfreie Option auf eine erhöhte Rente. Informieren Sie sich hier.

Fondssparen

Das anhaltende Zinstief verlangt nach neuen Ideen für den Aufbau von Vermögen und mit einem Fonds-Sparplan (zum Beispiel dem Deka-FondsSparplan) können Sie bereits mit kleinen Summen einsteigen und so an der Entwicklung der Kapitalmärkte teilnehmen. Wählen Sie entsprechend Ihrer persönlichen Ziele und Chance-Risiko-Neigung zwischen verschiedenen Fondslösungen. Diese lassen sich teilweise auch mit speziellen Sicherungskomponenten ausstatten. Erfahren Sie hier mehr.

Betriebliche Altersvorsorge

Hierbei legt man automatisch einen Teil seines Bruttogehaltes für die Altersvorsorge zurück. Die Beitragshöhe ist dabei i.d.R. flexibel und Sie sparen Steuern und Sozialabgaben. Auf Wunsch können Sie so Ihre ganze familie mit absichern und bei einem Arbeitgeber-Wechsel können Sie Ihre Ansprüche einfach mitnehmen. Hier finden Sie Details zu unserem Angebot Vorsorge Plus.

Private Rente

Privat vorsorgen umfasst alle Maßnahmen, die nicht staatlich gefördert sind. Das ist für Sie interessant, wenn Sie flexibler sparen möchten, als bei der betrieblichen Altersversorgung oder bei der Riester-Rente. Ein gutes Beispiel ist die GarantRente Vario der Provinzial. Hierbei sichern Sie sich Freiräume und reagieren ganz flexibel und individuell auf Ihre unterschiedlichen Lebenssituationen. So bauen Sie sich Schritt für Schritt eine sichere und renditeorientierte Altersvorsorge auf und können entspannt in die Zukunft blicken.

Eigene Immobilie

Ein Haus auf dem Land oder eine Eigentumswohnung in der Stadt – Ganz gleich, wie Ihr Traum vom Eigenheim aussieht, Immobilien und Altersvorsorge passen hervorragend zusammen, denn im Alter mietfrei wohnen, nimmt eine große finanzielle Last, die Viele mit ihrer gesetzlichen Rente nicht stemmen können.

Immobilie kaufen und durch Vermieten vorsorgen: Mit einer vermieteten Immobilie können Sie über viele Jahre hinweg Einnahmen erzielen, Steuervorteile nutzen und später bessern Sie mit den Zusatzeinkünften Ihre Rente auf.

Details dazu finden Sie auch online. Gerne informiert Sie auch Ihr Berater zu diesem Thema.

Was ist mit Gold, Silber, Glitzerglitzer?

Edelmetalle wie Gold sind gerade in Krisenzeiten bei Anlegern beliebt. Das zieht

Spekulanten an, die wiederum treiben die Preise in die Höhe – doch ebenso

unvermittelt können sie unerwartet wieder fallen. Deshalb sollte kein zu großer Anteil

eines Vermögens in Edelmetallen angelegt sein. Das Risiko eines plötzlichen hohen

Wertverlusts ist zu groß.

Kunst und Briefmarken, seltene Weine und Whisky, alte Comics und Oldtimer: Immer

wieder gibt es Berichte über Sammlergegenstände, deren Wert geradezu explodiert.

Nur: Selten sind diese Wertsteigerungen präzise vorherzusagen, es droht ein totaler

Verlust. Als ernsthafte Geldanlage kommt das daher kaum infrage.

Weitere Informationen zur privaten Altersvorsorge erhalten Sie in unserem kostenlosen E-Paper „Treffpunkt – Sonderausgabe Altersvorsorge„.