Der Begriff Sockelbetrag haut den einen oder anderen fast von den Socken, weil er oft nicht sofort zu verstehen ist. Die Erklärung folgt daher von uns auf dem Fuße:

Der Sockelbetrag steht in der Regel im Zusammenhang mit der Riester-Rente. Er bezieht sich vor allem auf Familien mit geringem Einkommen und mehreren Kindern. Hintergrund: Bei der Riester-Rente erhält jede Person, die einen entsprechenden Antrag auf Förderung gestellt hat, eine Zulage vom Staat. Den Antrag schickt Ihnen der Anbieter zu, bei dem Sie Ihren Riester-Vertrag abgeschlossen haben. Sollten Sie den Antrag nicht erhalten haben, fragen Sie bei Ihrem Anbieter nach. Diese Zulage wird folgendermaßen berechnet:

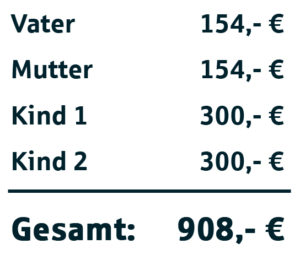

Grundzulage + Kinderzulage = staatliche Zulage

Die Grundzulage beträgt aktuell 154 Euro pro Jahr, die Kinderzulage 300 Euro für jedes Kind, das nach dem 1.1.2008 geboren wurde. Für alle Kinder, die bis zum 31.12.2007 geboren wurden, beträgt die Kinderzulage 185 Euro. Die Kinderzulage wird solange gezahlt wie ein Anspruch auf Kindergeld besteht, d.h. bis maximal zum 25. Lebensjahr. Eine vierköpfige Familie mit zwei Kindern, die nach dem 1.1.2008 geboren wurden, bekommt also eine staatliche Förderung in Höhe von:

Bis hierhin alles klar? Gut, denn jetzt wird es etwas komplizierter:

Um die staatliche Förderung in vollem Umfang zu erhalten, muss ein sogenannter Mindest-Eigenbeitrag gezahlt werden. Dieser beträgt 4% des im Vorjahr erzielten Bruttoarbeitseinkommens abzüglich Zulagen.

Was ist, wenn ich 4% nicht aufbringen kann?

Schafft man es nicht, diese vollen 4% für die Altersvorsorge aufzubringen, wird auch die Zulage nur anteilig gezahlt.

Was ist, wenn ich mehr als 4% aufbringen kann?

Super! Bei Verheirateten, bei denen der Ehepartner kein eigenes Einkommen bezieht oder keinen Anspruch auf die Förderung hat – auf verwaltungsdeutsch ist dieser dann: „mittelbar förderfähig“ – wird die steuerliche Zulage aber nur bis zu einem Mindesteigenbeitrag von maximal 2.160 Euro im Jahr gezahlt. Das bedeutet: Ab dem 2.161sten Euro erhält man keine zusätzliche steuerliche Förderung mehr. Gehört auch der Ehepartner zu den „förderungsfähigen Personen“, können natürlich auch 2x 2.160 Euro im Jahr steuerlich geltend gemacht werden. Vorsicht: Bei einigen Riester-Verträgen kann man nicht unbegrenzt viel einzahlen. Am besten fragen Sie Ihren Vertragspartner rechtzeitig, wie er es mit höheren Zahlungen handhabt.

Wer ist eigentlich förderberechtigt? Welche Sonderausgaben kann ich bei den Berechnungen geltend machen? Zu diesen Fragen sollten Sie sich beraten lassen oder auf dem Fachportal zur Riester-Rente nachschauen.

Nun aber: Auftritt Sockelbetrag!

Bei Familien mit niedrigem Einkommen und mehreren Kindern kann es passieren, dass der Mindesteigenbeitrag alleine schon durch die Zulagen abgedeckt ist. Genau in diesem Fall muss ein Sockelbetrag gezahlt werden. Und der beträgt einheitlich 60 Euro pro Jahr. Warum das Ganze? Damit will der Staat sicherstellen, dass die Vorsorge nicht ausschließlich aus der staatlichen Förderung heraus geleistet, sondern zumindest ein kleiner Teil selbst dafür aufgebracht wird.